|

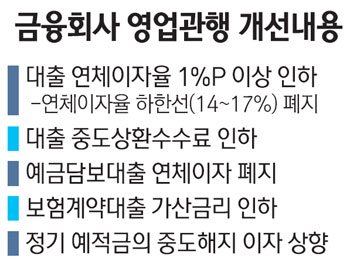

은행과 보험, 농협ㆍ수협ㆍ신협 등 상호금융에서 연간 19조원가량 발생하는 과도한 대출금 연체금리가 낮아진다. 이에 따라 금융 소비자들은 최소 연간 2,000억원 규모의 혜택을 보게 됐다. 특히 대출회수에 문제가 없는데도 부과돼 대표적 '약탈금리'로 꼽혀온 예금담보대출의 연체이자는 폐지된다. 서울경제신문이 지난 6월부터 두 차례에 걸쳐 '금리에 우는 서민'이라는 기획 시리즈를 통해 집중적으로 문제를 제기한 금융회사의 과도하고 불합리한 금리부과 실태에 대한 비판이 금융당국의 감독방향에 대폭 반영된 결과다. 금융감독원은 6일 이 같은 내용을 담은 금융회사의 여수신 관행 개선방안을 발표했다. 먼저 저금리 시대에도 떨어질 줄 모르는 대출 연체이자율을 낮추기로 했으며 연체이자율 하한선이 폐지된다. 대출 연체이자율은 하한선이 14~17%로 고정돼 이자부담이 과도하다는 지적이 많았다. 김영대 금감원 부원장보는 "금융기관마다 일부 차이는 있지만 평균 1%포인트 이상 연체이자율이 낮아져 소비자 이익이 2,000억원가량 회복될 것"이라고 예상했다. 6월 말 기준 은행과 보험ㆍ상호금융회사의 대출연체액은 19조원에 이른다. 이와 함께 예금담보대출에 붙는 가산금리는 낮추고 연체이자는 폐지하기로 했다. 예금담보대출의 경우 은행 등이 위험부담을 전혀 지지 않으면서도 가산금리(1.5%포인트)를 일률적으로 매기고 무려 20% 안팎의 폭리를 취해왔다. 예금담보대출과 사실상 같은 보험계약대출의 가산금리(1.5%~3%포인트)도 인하된다. 또 금융회사의 이익에 치우쳐 마련된 대출 중도상환수수료를 낮추는 방향으로 부과방법을 개선했다. 대출액의 1.5%를 무조건 중도상환수수료로 부과하는 방식을 대출만기일까지 잔존일수를 따져 수수료를 내도록 바꾸면 1억원 대출(만기 1년)을 6개월 후 갚는 소비자는 수수료 비용이 현행 150만원에서 절반으로 감소한다. 금감원은 정기예적금을 중도 해지하면 무조건 낮은 이자율을 적용하는 관행을 끊고 이자율이 높은 예적금 상품의 중도해지 이자를 지금보다 높게 책정하도록 했다. 고객 사정상 만기가 찬 사실을 모르거나 잊고 있어 0.1%의 극히 낮은 이자율만 붙는 '만기 후 예적금'은 시중금리 이상의 이자를 받을 수 있게 금융회사가 미리 안정조치를 취하도록 했다. 대출 관련 금융회사의 통지와 설명 의무도 강화돼 대출 만기일과 상환액뿐 아니라 대출이자율 변동 내용도 휴대폰 문자메시지 등을 통해 고객에게 알려야 하며 대출계약시 금리가 결정된 이유를 꼭 설명하도록 했다. 최저ㆍ최고금리만 공시되는 카드사의 신용판매 할부와 카드론ㆍ리볼빙서비스는 실제 적용금리의 구간별 분포를 공시하고 리볼빙도 현금서비스처럼 평균 금리를 공시하도록 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >