■저축銀, 이번엔 경영권 농단<br>단순 대출비리 넘어서 금융회사 기본 흔드는 도덕적 해이 극치 보여<br>감독당국 방치도 충격… 검찰 수사결과에 따라 주식 매각명령 내릴듯

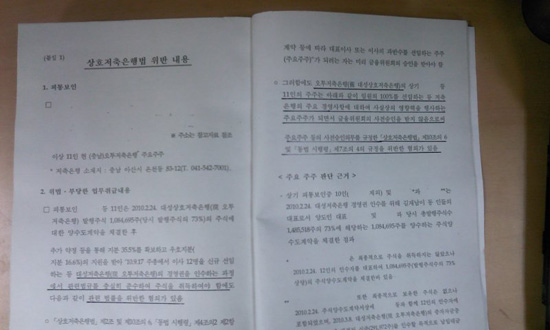

| | 서울경제신문이 단독 입수한 금융위원회 국회보고 문건. 밑줄 친 부분은 오투저축은행이 금융위의 사전승인을 받지 않고 주요주주를 선임하는 등 불법을 저지른 혐의를 적시한 내용이다. |

|

그동안 저축은행들의 문제는 불법대출이나 분식회계 등 경영상의 행위를 통해 일어난 것들이었다. 제일저축은행이 그랬고, 가까이는 프라임저축은행도 경영진의 불법대출이 문제가 돼 검찰 손에 맡겨졌다. 경영진의 잘못된 행위에 불안해진 예금자들은 앞다퉈 돈을 빼갔고 이는 곧바로 뱅크런으로 이어졌다.

이번에 금융당국에 적발된 오투저축은행은 단순히 불법대출 등의 비리가 아니라 경영권 자체를 농단했는 점에서 사안이 심각하다. 규모만 놓고 보면 지방의 중소형에 불과하지만 금융회사의 가장 기본이라 할 수 있는 '경영권'과 '지배구조'를 총체적으로 흔드는 행위가 버젓이 벌어진 것이다. 명색이 제도권 금융회사인 저축은행의 경영권을 마치 지하 사채시장의 전주 바꾸듯 생각하는 저축은행 대주주들의 도덕적 해이가 적나라하게 드러난 셈이다.

◇사전승인도 안 받고 대주주 행세=현행 상호저축은행법 2조에는 저축은행 대주주를 최대주주와 주요주주로 구분했다. 최대주주는 주식이 가장 많은 주주이다. 주요주주는 발행주식의 10% 이상을 가졌거나 임원임명 등의 방법으로 저축은행 주요 경영사항에 사실상 영향력을 행사하는 이들이다.

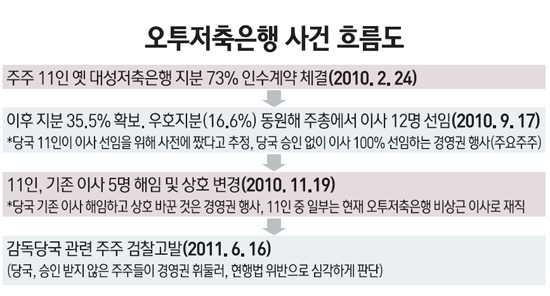

대주주가 되려면 금융당국의 사전승인을 받아야 한다. 하지만 오투저축은행의 주주 11명은 이를 지키지 않았다. 감독당국에 따르면 이들은 지난해 2월24일 당시 대성저축은행(현 오투저축은행)의 주식 108만4,695주(발행주식의 73%)에 대한 주식양수도 계약을 체결했다.

이후 지분 36.5%를 확보하고 우호지분(16.6%)의 지원을 받아 지난해 9월17일 주주총회에서 이사 12명을 신규 선임하는 등 실질적으로 대성저축은행의 경영권을 인수했다. 물론 사전승인 과정은 거치지 않았다.

감독당국은 "11명의 주주가 사전에 이사선임에 합의하고 주식을 취득한 것으로 보인다"며 "이 경우 저축은행법의 주요주주에 해당하는데 당국의 승인 없이 경영권을 인수했다"고 밝혔다.

임원의 100%를 선임하는 등 사실상 영향력을 행사하는 주요주주이면서도 금융위원회의 사전승인 없이 제멋대로 일을 처리했다는 얘기다.

감독당국은 특히 주주 11명의 자금이 실제로는 한 사람의 돈일 가능성에도 주목하고 있다. 이럴 경우 실제로는 특정인이 최대주주이면서도 감독당국의 감시망을 피한 셈이다. 감독당국 관계자는 "저축은행은 실질적인 주인이 누구인지 베일에 가려 있는 경우가 많다"고 저축은행 업계의 문제를 지적했다.

◇주식매각 명령 내릴까=저축은행법을 보면 금융당국은 사전승인을 받지 않거나 승인신청을 하지 않은 주식은 6개월 내에 매각명령을 내릴 수 있다. 따라서 금융당국은 검찰 수사 결과에 따라 오투저축은행 주주들의 주식매각 명령을 내릴 것으로 전망된다.

감독당국 관계자는 "감독당국 입장에서는 실질 자금주가 누구인지 등을 파악하기가 어려운 점이 있어 검찰에 수사를 요청하게 된 것"이라며 "그 결과에 따라 금융위원회에서 상응하는 조치가 있을 것"이라고 말했다.

당국의 조치가 내려지면 오투저축은행은 다시 한번 격랑에 휩싸일 것으로 전망된다. 저축은행 업계의 한 관계자는 "오투저축은행은 예전 대성저축은행 때부터 주주들 간 경영권 다툼이 잦았다"이라고 전했다.

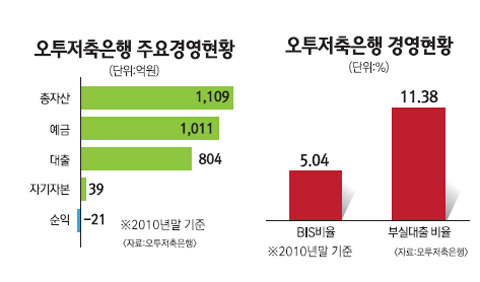

고객들의 동요도 예상된다. 검찰수사에 따라 지배구조가 흔들리고 영업에도 차질을 빚을 수밖에 없기 때문이다. 오투저축은행은 지난해 말 현재 자산 1,109억원에 수신은 1,011억원 수준이다. 그러나 국제결제은행(BIS) 기준 자기자본 비율이 5.04%에 불과해 경영은 다소 불안정한 상황이다.

감독당국 관계자는 "오투저축은행의 사례는 금융회사의 가장 기본인 경영권을 농단했다는 점에서 도저히 상식으로 이해가 안 된다"며 "저축은행 대주주들의 모럴해저드가 너무나 심각하다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >