|

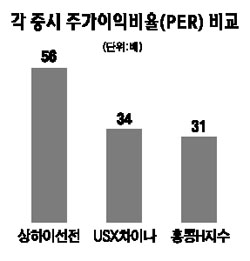

중국 정부가 증시 버블 해소를 위해 본토 증시와 홍콩 증시에 동시 상장된 기업 주식 간 차익거래(arbitrage trading)를 허용하는 방안을 추진 중이다. 차익거래가 허용되면 증시 간 가격차이(밸류에이션 갭)를 줄일 수 있어 상하이 증시 버블 해소에 도움이 될 것으로 분석된다. 하지만 반대로 홍콩 증시를 오르게 하는 부작용을 유발하고 있다. 블룸버그통신에 따르면 17일(현지시간) 미국 뉴욕 증시에서 중국 기업 74개의 주가를 종합한 USX차이나지수는 전일보다 8.3% 오르며 지난 2001년 4월 이래 6년 만에 가장 큰 폭의 상승률을 기록했다. 이처럼 미국 증시에서 중국 기업들의 주식이 급등한 이유는 중국 정부가 앞으로 상하이 A증시와 홍콩 증시에 상장된 중국기업(H주) 사이에 차익거래를 허용할 수 있다고 밝혔기 때문이다. 중국 내국인 전용인 A주식은 주가 급등으로 고평가된 상태이지만 홍콩에 상장된 H주식은 상대적으로 덜 올라 있다. 시장간 차익거래가 허용될 경우 투자자들은 가격차이만큼의 투자 수익을 가만히 앉아서 덤으로 얻을 수 있다. 실제로 18일 중국 상하이종합지수는 전일보다 211포인트(3.50%) 급락한 5,825.28포인트에 마감, 6,000포인트가 무너졌다. 중국 정부의 차익거래 허용 방침이 전해지며 투자자들이 고평가된 상하이증시의 주식을 팔고 저평가된 홍콩증시의 주식을 사들였기 때문인 것으로 분석된다. 홍콩 항셍지수는 이날 장 중 한때 5% 가까이 급등했다. 현재 중국 기업들의 주가는 일반적으로 홍콩이나 미국 증시보다 상하이ㆍ선전 등 본토 증시에서 비싸게 거래되고 있다. 중국 상하이선전(CSI) 300지수의 주가이익비율(PER)은 56배로 USX차이나지수의 34배, 홍콩 H지수의 31배보다 크게 높은 수준이다. 시노펙의 경우 이날 뉴욕 증시에서 전일보다 16%가 오른 178.83달러에 거래됐는데 이는 PER 18배 수준으로 상하이에서 거래된 시노펙의 PER 36배의 절반 수준에 불과하다. 중국 증권관리위원회(CSRC)의 투광샤오 부회장은 “중국 본토와 홍콩에서 거래되는 주식 간 교환(스와프)을 허용하는 방안을 연구하고 있다”며 “조만간 연구 결과를 내놓을 것”이라고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >