주택금융公 逆모기지론 내달 11일 출시<br>기존 시중은행 상품 문제점 보완해 차별화<br>실수요늘어 10년간 2만4,000가구 이용예상<br>'집상속가치관' 해소여부가 상품정착 관건

노인들이 집을 담보로 죽을 때까지 생활비를 받을 수 있는 수단이 등장한다. 바로 주택금융공사는 오는 7월 11일부터 판매에 들어가는 ‘역(逆)모기지론’이다.

사실 역모기지 상품은 전혀 새로운 것은 아니다. 시중은행들은 이미 일정기간동안 연금을 지급하는 제한적 형태의 역모기지론를 취급하고 있다. 하지만 이런 상품은 진정한 의미의 노후생활보장 수단이라고 할 수 없다. 신한은행과 농협은 지난 2004년부터 역모기지론을 취급하기 시작했으나 지난해 말까지 판매실적이 631건에 그쳤다. 이는 상품성이 떨어지기 때문이다. 5~15년의 한정된 기간 동안만 생활비가 지급되고 대출기간이 만료됐을 때 대출금을 갚지 못하면 살고 있는 집을 처분해야 한다.

주택금융공사는 은행권이 취급하는 역모기지론의 문제점을 보완해 부부가 모두 죽을 때까지 생활비를 받을 수 있도록 했다. 그래서 주택금융공사는 역모기지론의 수요가 상당 수준에 이를 것으로 전망한다. 실제로 한국갤럽과 공동으로 실수요자 조사를 벌인 결과 앞으로 10년간 2만4,000가구 이상이 역모기지론을 이용할 것으로 전망됐다. 이는 정부의 예상치(1만5,000가구)보다 60%나 많은 것이다.

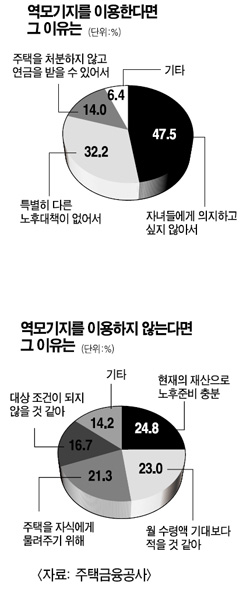

실수요자 설문조사에서 ‘역모기지론을 이용할 의향이 있다’는 응답자 가운데 47.5%는 ‘자녀의 도움을 받고 싶지 않아서’, 14.0%는 ‘주택을 처분하지 않아도 연금을 받을 수 있다는 점’을 장점으로 꼽았다. 반면 ‘역모기지론을 이용하지 않겠다’는 응답자 가운데 21.3%는 ‘주택을 자식에게 물려주고 싶어서’, 23.0%는 ‘월 지급액이 예상보다 적을 것 같아서’라고 답했다. 결국 ‘상속에 대한 부담감’과 ‘충분한 생활 보장 여부에 대한 우려’가 역모기지론의 정착에 가장 큰 장애 요인으로 작용하는 셈이다.

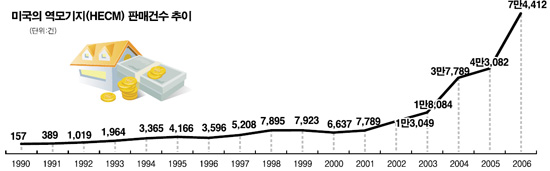

역모기지론의 종주국인 미국에서도 상품이 처음으로 등장한 후 10년 이상 지나서야 비로소 대중화되기 시작했다. 현재 미국 역모기지 시장의 90% 이상을 점유하고 있는 상품은 지난 89년 미국의 주택도시개발부(HUD)가 개발하고 연방주택청(FHA)이 보증하는 주택자산전환모기지(HECM)이다. 이 상품의 구조는 주택금융공사의 역모기지론과 아주 비슷하다. 이 상품은 2000년만 해도 6,637건의 판매실적을 올리는 데 그쳤다. 그러나 2000년 이후 빠른 속도로 판매가 늘어나며 지난 2006년에는 총 7만4,412건의 실적을 달성했다. 전년의 4만3,082건보다 73%나 늘어난 수치다. 이는 ▦부동산 가격 상승에 따른 담보가치 증가 ▦담보가치 증가에 따른 신용한도(연금 외에 신용대출로 쓸 수 있는 한도) 확대 등이 복합적으로 작용한 때문으로 풀이된다.

박성재 주택금융공사 연금보증부 팀장은 “국내에서도 역모기지론이 일반적인 노후 대책으로 정착되려면 상당한 시간이 필요할 것”이라며 “노인 관련 행사 및 단체를 통해 홍보를 강화하는 한편 출시 초기의 시행착오를 줄여나갈 수 있도록 최선을 다할 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >