대출금리 1년새 최고 1%P 가까이 치솟아<br>2억 빌렸을 경우 月이자부담 12만원 늘어<br>작년 말 구입자는 집값 하락 겹쳐 '이중고'

치솟는 주택담보대출 금리가 다주택 보유자는 물론 1주택 보유자들까지 강하게 압박하고 있다. 특히 비(非)강남권 집값이 큰 폭으로 상승한 지난해 가을 전후에 집을 산 사람들이 ‘집값 하락’과 ‘이자부담 증가’의 이중고를 겪고 있다.

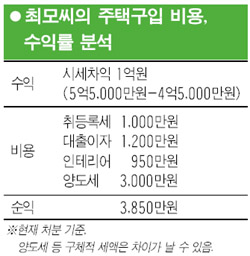

지난해 6월 4년여간의 전세를 청산하고 일산신도시 마두동의 35평형짜리 아파트를 4억5,000만원에 산 최모(37)씨는 요즘 안절부절 못하고 있다. 시세는 5억5,000만원선으로 1억원 정도 올랐지만 최근 집값 하락 소식에 ‘혹시 상투를 잡은 건 아닐까’라는 생각이 떠나질 않는다.

하지만 정작 최씨의 더 큰 마음 고생은 대출이자다. 주택담보대출이 1년 새 0.7%포인트 오르면서 집을 살 때 대출받은 2억원의 이자부담이 크게 늘고 있는 것. 대출받을 당시에는 금리가 연 5.9%선이었지만 지금은 6.6%를 넘어서 한달 이자부담이 98만원에서 110만원으로 12만원이나 불어났다. 1,000만원의 취ㆍ등록세와 집 수리비용, 양도소득세를 감안하면 남는 게 없다는 생각에 팔아버리는 것도 쉽지 않다.

최씨는 “집값이 오를 때는 이자가 부담되더라도 괜찮다는 생각이었는데 지금은 답답한 심정”이라고 말했다.

실제로 금융권에 따르면 지난 1년 사이 주택담보대출 금리는 최고 1%포인트 가까이 오른 것으로 나타났다. 국민은행은 현재 연 5.71~7.31%의 주택담보대출 금리를 적용하고 있다.

지난해 5월 초(연 4.97~6.37%)와 비교하면 최저금리는 0.74%포인트, 최고금리는 0.94%포인트 오른 셈이다.

일산 A공인 관계자는 “불과 3~4년 전만 해도 30평형대 아파트 대출규모가 3,000만원 안팎이었는데 집값이 급등하다 보니 요즘은 대출 1억원은 기본인 것 같다”고 전했다.

정태희 내집마련정보사 연구원은 “집값이 내림세로 돌아서면서 대출을 안고 계속 보유해야 할지, 아니면 집을 팔아야 할지를 묻는 상담이 느는 추세”라며 “특히 지난해 하반기 비강남권 집값 급등 때 집을 산 사람들의 고민이 가장 크다”고 전했다.

전문가들은 과도한 대출을 안고 있는 1주택 보유자라면 이자 부담을 줄일 필요가 있다고 조언하고 있다.

정 연구원은 “집값 안정기에는 대출 이자 부담이 수익률을 낮추는 요인이 될 수 있다”며 “가계에 부담이 될 정도의 과도한 대출은 재조정할 필요가 있다”고 말했다.

9월부터 도입되는 청약가점제에서 가점을 결정하는 핵심 변수가 ‘무주택기간’이므로 갈아타기를 고려한다면 미리 주택을 처분해 점수를 높이는 방법도 고려할 만하다는 게 전문가들의 지적이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >