|

주택·농지담보 노후연금(주택·농지연금)에 대한 기준이 제도마다 제각각이어서 형평성 논란이 일고 있다.

22일 보건복지부 등 관련 부처에 따르면 주택·농지연금은 만 60세 이상의 주택 및 농지 소유자가 자산을 담보로 맡기고 매달 일정액을 대출받는 금융상품인데 이를 소득과 부채 중 어느 쪽으로 평가할 것인지에 대한 기준이 제도마다 다르다. 또 연금누적액(대출원리금)이 늘어날수록 잔존 자산가액이 '0'에 가까워지는데 이를 재산세·건강보험료 등에 어떻게 반영할 지에 대해서도 통일된 원칙이 없는 실정이다.

재산세 부과당국인 행정자치부는 주택·농지연금이 부채란 점을 감안해 주택은 공시가격 5억원까지 재산세를 25% 감면해준다. 농지는 공시가격 6억원까지 재산세를 면제해준다.

이와 달리 건강보험 주무부처인 보건복지부는 지역가입자에게 재산건보료를 부과할 때 부채를 전혀 반영하지 않고 있다. 보건복지부 관계자는 이에 대해 "대출을 받지 않고 주택을 구입하는 사람이 거의 없고 대출금리의 개인 편차가 워낙 커 부채를 공평하게 건보료에 반영하는 게 불가능에 가깝다"고 말한다.

하지만 주택·농지연금 가입자가 담보로 맡긴 주택·농지의 잔존 자산가액이 줄어드는 점을 감안하지 않고 무조건 공시가격을 기준으로 건보료를 부과하는 것은 행정편의주의라는 지적이다. 정형선 연세대 교수는 "건보 재정 때문에 당장 재산건보료를 폐지하기 어렵다면 재산세처럼 감면방식을 도입해 지역가입자의 부담을 덜어줄 필요가 있다"고 말했다.

주택·농지연금을 부채로만 봐야 하는 지, 소득과 부채에 모두 해당하는 것으로 봐야 하는 지에 대해서도 통일된 원칙이 없다. 기획재정부와 국세청은 부채로만 봐 소득세를 물리지 않는다.

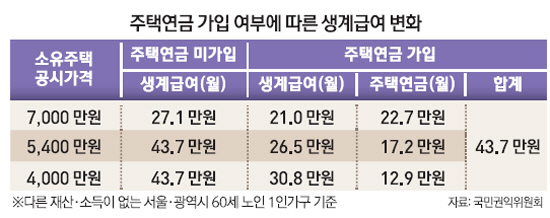

반면 보건복지부는 건보, 기초연금, 국민기초생활보장제도 등에 서로 다른 잣대를 적용하고 있다. 건보는 주택·농지연금을 소득·부채로 인정하지 않는다. 기초연금은 부채로만 봐 지급대상자와 지급액을 결정할 때 소득에 반영하지 않고 재산평가액에서 연금누적액을 빼준다. 이와 달리 기초생활보장제도는 주택·농지연금을 소득과 부채에 모두 반영한다. 공시가격 8,000만원(시가 1억원) 주택을 담보로 맡기고 월 22만7,000원의 연금을 1년간 받은 61세 노인이라면 22만7,000원을 소득에 더해주고 1년치 연금 272만여원을 재산평가액에서 빼주는 식이다. 이로 인해 별다른 소득이 없는 주택·농지연금 가입자는 정부와 지자체로부터 미가입자보다 적은 생계급여를 받거나 지원대상에서 탈락하는 불이익을 받는 경우도 생기고 있다. 국민권익위원회 관계자는 이와 관련해 "정부가 저가 주택·농지를 가진 노인들이 보다 여유 있는 노후를 보낼 수 있게 주택·농지연금을 소득에 반영하지 않거나 노후 근로소득처럼 소득평가액에서 30%를 감면해줘야 한다"고 말했다.

/임웅재기자

jaelim@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >