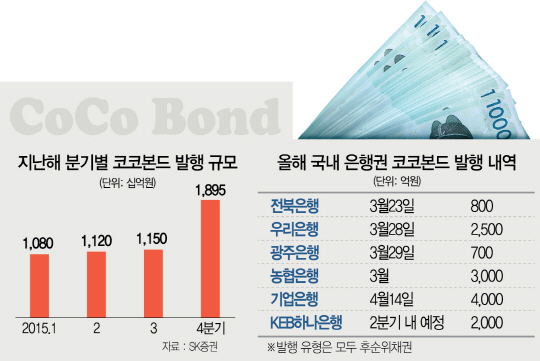

27일 금융투자업계에 따르면 국내 은행권의 코코본드 발행은 지난해에 이어 올해도 꾸준히 늘고 있다. KEB하나은행이 2·4분기 내에 2,000억원 규모의 코코본드를 발행한다는 예정을 밝혔고 농협은행과 기업은행(024110)은 지난달 각각 3,000억원, 4,000억원 규모로 코코본드를 발행했다. 앞서 우리은행(000030)·전북은행·광주은행(192530) 등도 지난달 코코본드를 발행한 바 있다. 하나금융투자의 분석에 따르면 국내은행들이 국제결제은행(BIS) 기준 자기자본비율을 유지하기 위해서는 지난해 총 5조2,450억원에 이어 올해에만 코코본드를 5조원가량 추가 발행해야 할 것으로 추정되고 있다.

하지만 올해 발행된 코코본드는 모두 10년물 후순위채에 그치고 있다. 유럽 등에서 발행되는 코코본드의 73%가 영구채인 것과 비교해 우리는 아직 신종자본증권으로 분류되는 30년물은 발행되지 않고 있다. 이는 독일 도이체방크가 코코본드의 이자를 미지급할 수 있다는 우려가 제기된 이후 국내 투자자들이 여전히 코코본드의 안정성을 의심하고 있기 때문이다.

코코본드는 신종자본증권과 후순위채권으로 나뉘는데 신종자본증권형 코코본드는 이자 지급 규정이 있으나 연간 당기순손실이 발생하면 이자를 지급하지 못한다. 종전에는 당기순손실을 기록했어도 회계상 배당가능이익이 있으면 이자를 줄 수 있었으나 요건이 강화돼 배당이익도 받기 어렵다. 임정민 NH투자증권 크레딧팀장은 “구조조정이나 추가 대손부담으로 신종자본증권형 코코본드에 대한 투자심리가 더욱 위축될 것으로 보여 일부 은행의 코코본드 30년물 발행은 더욱 어려워질 것으로 전망된다”고 말했다.

그럼에도 불구하고 국내 발행된 코코본드에 대한 우려는 과하다는 게 시장 전문가들의 공통된 지적이다. 우선 국내 은행권의 자본비율이 코코본드가 상각될 조건을 충족할 정도로 낮아질 가능성이 적다. 국내은행들의 BIS 자기자본비율은 지난해 9월 말 현재 평균 13.98%로 대부분 오는 2019년까지 달성해야 하는 총자본비율기준 11.5%를 웃돈다. 또한 은행들이 경영개선권고를 받는 순간 이자가 미지급될 수 있으나 그 전에 정책당국이 충분히 부실 예방 메커니즘을 가동할 것으로 보고 있다. 다만 엄격해진 이자 미지급 기준에 따라 올해 발행되는 코코본드의 발행금리 수준은 다소 높아질 것으로 전망되고 있다.

코코본드의 투자심리 회복을 위해서는 발행사에서 적극적으로 투자자와 소통해야 한다는 지적이다. 김정현 한국기업평가 평가전문위원은 “해외에서는 코코본드를 발행할 때 투자자에게 자본 확충 계획을 최소 5개년 차원으로 제시하지만 국내에서는 이런 소통이 전무하다”며 “코코본드의 리스크가 생각보다 크지 않음을 투자자에게 적극적으로 알릴 필요가 있다”고 말했다. /박준호기자 violator@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

violator@sedaily.com

violator@sedaily.com