지난 2005년 일본에서 처음으로 프라이빗뱅킹(PB) 전문 금융자회사를 설립했던 미즈호파이낸셜그룹은 최근 초부유층을 대상으로 하는 PB 서비스를 시작했다. 아직 일본 금융시장 내에서도 잘 알려지지 않은 철저한 회원제 서비스로 가입 자격과 혜택 자체가 베일에 가려져 있는 일종의 ‘블랙 PB’ 다. 국내 은행의 PB센터처럼 공개된 공간이 아닌 미로처럼 감춰진 방 안에서 아주 사적인 상담이 이뤄진다.

일본 내 초부유층을 타깃으로 하는 이 서비스는 단순히 자산관리에만 국한되지 않는 것으로 알려져 있다. 대형 병원과의 제휴를 통한 정기적인 건강관리부터 해외여행 알선 및 쇼핑 안내, 자녀 교육에 이르기까지 ‘토털 라이프 케어’ 형태로 서비스가 제공된다. 상속 이슈가 있는 경우 집중적인 상속세 컨설팅이 이뤄지기도 한다. 국내 은행들처럼 PB센터에서 자산가들에게 펀드나 보험 등 금융상품을 팔고 판매 수수료만 얻는 것이 아니라 일정한 자문 수수료를 받는 대신 고객이 만족할 수 있는 종합적인 서비스를 한다.

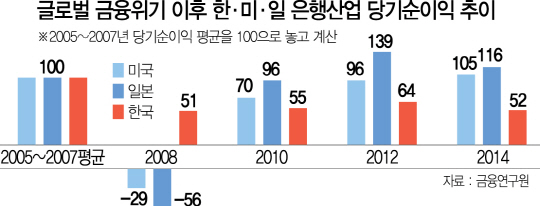

10년이 훌쩍 넘는 ‘제로 금리’ 시대를 지나 올해 들어 ‘마이너스 금리’라는 거센 파고를 맞은 일본 은행들은 국내 은행들보다 더 처절하게 생존 방안을 모색하고 있다. 은행의 주요 수익이라고 할 수 있는 예대마진이 사실상 사라진 가운데 일본 은행들은 생존을 위한 수수료 수익 확보 및 새로운 대출처 발굴에 필사적이다. 영업 영역이 달랐던 도시은행과 지방은행들이 대출시장을 놓고 충돌하고,금융업의 경계는 허물어지는 모습을 보인다. 본격적으로 저금리 시대가 도래하면서 일본의 전철을 밟고 있는 국내 은행들이 결코 가볍게 볼 수 없는 대목이다.

수익에 목마른 일본 은행들의 최근 영업 동태를 보면 △중소기업 오너 및 노령층 등을 상대로 한 특화된 PB 서비스 △대출과 투자가 섞인 메자닌 형태의 기업대출 △대부업체와 연계한 중금리 대출 등이 눈에 띈다.

노령층 기업가들을 상대로 한 일본 은행들의 PB 서비스는 국내 은행들과는 확실히 차별화된다. 무려 1,300조엔이 넘는 일본의 개인 금융자산 중 60% 이상을 보유하고 있는 연령층이 60세 이상 시니어들이기 때문이다. 여기에 일본에서는 매년 약 50조엔의 유산 상속이 이뤄지고 있어 ‘상속세 컨설팅’은 은행 PB의 핵심적인 업무 중 하나다. 일본은 ‘3대에 걸쳐 상속을 하면 재산이 다 없어진다’는 얘기가 있을 정도로 상속세 부담이 크다.

도쿄 보스턴컨설팅그룹의 기타다 요이치 파트너는 “일본 부유층의 니즈는 자산을 증식하는 것보다는 지키는 게 핵심”이라며 “본인의 재산과 기업을 자녀에게 상속하는 것에 더 관심이 크기 때문에 세금을 절감하는 방법을 짜오는 것이 은행 PB의 주요 업무이고 그 대가로 수수료를 받는다”고 말했다.

일본 금융권의 또 다른 관계자는 “일본의 PB들은 주식 부자인 일본 중소기업 오너들의 특성에 맞게 다소 편법적인 상속세 컨설팅도 진행한다”며 “예를 들어 상속 시점에 맞춰 해당 기업의 은행 차입을 증가시켜 주식 가치를 떨어뜨리고 상속세 부담을 낮추는 것인데 그와 같은 일련의 거래에서 은행에 수익이 발생하게 된다”고 귀띔했다.

기업대출은 주로 부동산 개발이나 매입 중심으로 이뤄지는데 대출과 투자를 병행하는 ‘메자닌 방식’의 대출이 최근 일본 대출시장의 주요 흐름이다. 일본은 절반이 넘는 기업들이 무차입 경영을 하고 있어 은행이 기업대출을 확대하기가 쉽지 않다. 더구나 은행의 수익지표인 순이자마진(NIM)이 1% 미만에 불과해 대출을 통해 수익을 내는 데도 한계가 분명하다.

이에 따라 일본 은행들은 부동산 개발 시 일정 부분은 대출을 하고 일정 부분은 지분투자를 하는 식으로 수익을 보전하고 있다. 강희택 우리은행 도쿄지점장은 “예를 들어 빌딩을 하나 매입할 때 은행에서 70% 정도 자금을 조달한다면 은행이 50%는 일반대출을 해주고 20%는 직접 지분투자를 하는 식으로 대출상품을 설계하는 것”이라며 “예대마진은 낮지만 지분투자를 한 부분에서 배당 등의 수익이 발생하면서 전체적인 수익 규모를 키울 수 있다”고 설명했다.

일본 은행들의 또 다른 생존법은 대부업체와 연계한 중금리 대출이다. 금융시장에서 가장 상단에 있는 금융회사와 가장 말단에 있는 금융회사의 협업 시스템인 셈이다. 일본 정부는 대부업체를 은행 지주회사 안으로 끌어들여 금융의 수직계열화를 이루는 금융정책을 실시했고 이에 따라 대부분의 대부업체들이 은행 안에 편입돼 있다.

일본 은행들은 자회사인 대부업체에 돈을 빌려주고 수익을 얻거나 은행들이 직접 저신용자에게 대출을 하되 신용평가를 대부업체에 의뢰하는 식으로 대부업체와 ‘윈윈’하는 수익구조를 만들어가고 있다. 대출심사, 연체율 관리 등 대부업체의 특화된 노하우가 대형 은행 안에 들어오면서 대부업체 시장이 은행의 수익원으로 바뀌는 결과를 이뤄낸 것이다. 진옥동 SBJ(Shinhan Bank Japan) 대표는 “한국도 최근 은행 중심의 중금리 대출을 확대하고 있지만 대부업체까지 연계된 수직계열화는 이루지 못하고 있다”며 “대부업체를 은행 지주회사 안에 끌어들여 은행의 수익을 보전하는 한편 고금리 대부시장을 없앤 일본의 금융정책은 참고해볼 여지가 크다”고 말했다 .

/도쿄=윤홍우기자 seoulbird@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

seoulbird@sedaily.com

seoulbird@sedaily.com