미국 연방준비제도(Fed·연준)가 21일(현지시간) 연방공개시장위원회(FOMC) 회의에서 기준금리를 현행 0.25~0.50%로 동결했지만 시장을 향한 메시지는 오히려 ‘연내 금리 인상 단행’에 방점이 찍혔다. FOMC 회의 후 발표문에서 “미국의 경제 위험요인들이 거의 상쇄됐다”고 밝힌 것을 비롯해 곳곳에서 연말 금리 인상 신호는 그 어느 때보다 강하게 드러났다.

연준과 옐런 의장은 이날 FOMC 회의 후 내놓은 성명서와 기자회견을 통해 이례적으로 세 번이나 구체적인 12월 금리 인상 신호를 보냈다. 연준은 성명서에서 “FOMC는 연방 기금금리 인상 여건이 강화됐다고 판단한다”고 밝혔다. 바통을 이어받은 옐런 의장은 기자회견에서 “대부분의 FOMC 참가자들이 올해 연방 기금금리의 한 차례 인상이 적절하다고 생각하고 있다”며 시장에 12월 금리 인상 시그널을 확실히 전했다. 올해 FOMC 회의는 11월2일과 12월14일 두 차례 남아 있지만 11월 회의는 미 대선일(11월8일) 불과 6일 전인데다 옐런 의장의 기자회견 일정도 잡아놓지 않은 점을 고려하면 사실상 금리 인상 시점은 12월로 좁혀졌다. 제로금리 7년 만인 지난해 12월 처음으로 금리 인상 행보를 시작한 지 1년 만에야 두 번째 발걸음을 내딛게 된 것이다.

옐런 의장은 아울러 “점진적인 금리 인상 전략을 고수한다”며 “올해 새로운 충격이 없다면 연말에 금리 인상을 예상한다”고 덧붙였다. 연준이 지난해 12월 금리를 올리면서 올해 최대 네 차례 금리 인상 전망을 내놓기도 했던 점을 감안하면 옐런 의장으로서는 최대한 신중하게 ‘긴축 모드’로 움직이고 있는 셈이다.

실제 이날 FOMC 회의에서 금리 인상을 주장한 3명의 연준 위원에는 비둘기파로 분류됐던 에릭 로젠그렌 보스턴 연방준비은행 총재도 포함돼 있었다는 점을 감안하면 연준 내에 그 어느 때보다 금리 인상 기류가 강했던 것으로 풀이된다. 그럼에도 연준이 금리 인상을 12월로 미룬 것은 금리 동결을 기대해온 시장의 예측을 상당 부분 수용한 것이라는 관측도 제기된다.

옐런 의장은 이날 금리 동결 결정이 “(미국) 경제에 대한 확신 부족을 반영한 것은 아니다”라고 설명하면서 “고용시장에 추가 개선 여지가 남아 있고 물가 상승률이 여전히 목표(2%)를 밑돌고 있어 ‘추가 증거’를 기다리고 있다”고 말했다. 이에 따라 연준은 향후 3개월간 고용과 물가 동향을 지켜본 후 12월 회의에서 최종 결단을 내릴 것으로 전망된다.

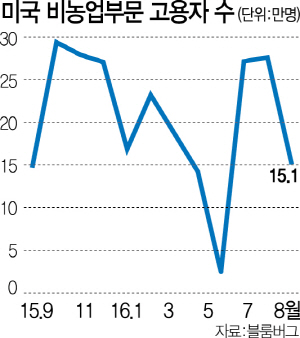

올해 8월 미국의 고용은 15만1,000명 증가하는 데 그쳐 시장 전망치(18만명)를 밑돌았지만 앞서 6월과 7월 크게 증가한 바 있고 8월 소비자물가지수(CPI)는 1년 전보다 1.1% 상승하면서 근원 물가지수 상승률은 2.3%에 달해 연준 물가 목표치(2%)에 근접했다.

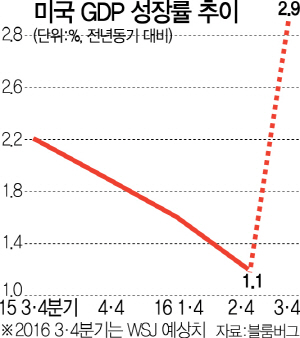

미 상무부가 다음달 28일 발표할 3·4분기 국내총생산(GDP) 증가 속보치도 관심인데 시장은 2% 중반대에서 3.1%를 기록할 수 있다고 예상하고 있다. 2·4분기 GDP 성장률이 1.1%로 연준이 이날 올해 미 성장률을 당초 2%에서 1.8%로 하향한 것을 고려하면 하반기에 미 경제의 개선세가 두드러질 것임을 시사하고 있다.

연준은 또 내년과 2018년 금리 인상 전망에 대해서도 기존 각각 세 차례에서 두 차례로 줄였지만 지난해와 올해에 비하면 2배로 많아지는 것이고 계속 금리 인상 속도를 늦춰왔기 때문에 내년부터 매파적 관점이 득세할 수 있다는 점을 고려해야 할 것으로 보인다.

‘채권왕’으로 불리는 빌 그로스 야누스캐피털매니지먼트 매니저는 이날 금리 동결 후 “연준이 경제지표에 의존해 결정한다고 말했지만 시장에 더 의존해 (금리를) 판단하고 있다”며 “연준의 이런 태도가 계속된다면 시장의 버블은 점차 커질 것”이라고 지적했다.

한편, 22일 미국 노동부가 발표한 지난주 신규 실업수당 청구 건수는 25만2,000건으로 전주보다 8,000건 감소하며 지난 7월 중순 이후 최저 수준을 기록했다. 이처럼 단기고용지표가 긍정적으로 나타나면서 연준의 12월 금리 인상설에 더욱 힘이 실리게 됐다.

/뉴욕=손철특파원 runiron@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

runiron@sedaily.com

runiron@sedaily.com