지루한 박스권 장세에서는 역시 배당투자가 답이었다. 올해 스타일별 투자전략 가운데 가장 성과가 좋았던 유형은 고배당 종목을 사고 저배당 종목을 파는 ‘고배당(Yield) 전략’이었던 것으로 집계됐다. 주가가 기업가치에 비해 저평가된 종목에 투자하는 전략도 쏠쏠한 수익을 거뒀다.

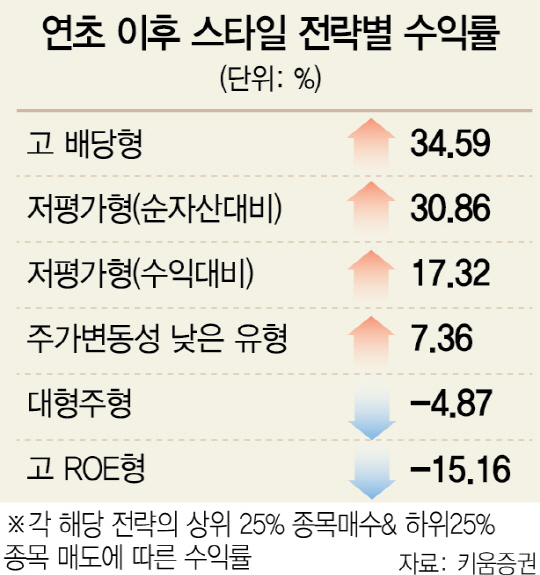

26일 키움증권이 연초 대비 총 8가지 유형의 투자 스타일별 수익률을 분석한 결과 ‘고배당 전략’이 34.59%로 가장 높은 수익률을 거둔 것으로 나타났다. 키움증권은 각 스타일별로 매달 수익률 상위 25% 종목은 사들이고 하위 25% 종목은 매도하는 롱쇼트(long-short) 형태의 투자 방식으로 수익률을 집계했다. 주식시장에서 스타일 투자전략은 특정기준과 데이터에 근거해 종목을 담는 투자전략의 한 방법이다. 국내 투자자들에게는 뉴욕 월가의 거장인 리처드 번스타인의 명저 ‘스타일 투자 전략’을 통해 익숙하기도 하다.

배당에 이어 높은 수익률을 기록한 스타일은 주가순자산배율(PBR)이 낮은 기업에 집중 투자하는 전략으로 올 한해 30.86%의 수익률로 2위, 주가수익비율(PER)이 낮은 기업을 주로 담은 전략은 17.32%로 3위를 차지했다. 주가순자산배율과 주가수익비율은 현재의 주가가 주당 순자산과 순이익에 비해 얼마나 높은지를 보여주는 지표다. 두 스타일 전략은 지난해 각각 7위와 8위로 부진했지만 올 들어 수익률 상위권에 포진했다. 국내 증시가 연초부터 중국 증시의 폭락으로 불안하게 시작했고 브렉시트(영국의 유럽연합 탈퇴, Brexit)와 정부의 고고도미사일방어체계(THAAD·사드) 배치, 최순실 국정농단 사태 등 대내외 이벤트에 출렁였지만 기업의 자산과 수익에 비해 저평가된 주식들은 시장 변동성에 관계없이 우수한 성과를 올린 것으로 분석된다.

지난 12개월간 주가 변동성이 낮은 기업에 투자하는 스타일 전략(7.36%)은 4위로 뒤를 이었고 대형주 투자를 지향하는 ‘사이즈(size) 전략(-4.87%)’과 실적이 높은 기업에 투자하는 ‘모멘텀(momentum) 전략(-11.20%)’은 마이너스 수익률을 기록하며 5위와 6위를 차지했다. 높은 자기자본이익률(ROE)형과 고성장주(growth)형도 올 한해 각각 -15.16%, -19.32%로 부진한 수익률을 기록했다. 이상욱 키움증권 연구원은 “번스타인이 ‘대단히 이례적인 성과를 기록한 스타일이라도 그 다음해는 성과가 좋지 못한 경우가 많았다’고 지적한 것처럼 스타일 투자전략이 항상 시장을 이길 순 없다”면서도 “다만 어느 유형의 수익률이 높았는지를 따져보면 한 해 주식 시장을 주도했던 흐름을 확인할 수 있을 것”이라고 말했다.

/서민우기자 ingaghi@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ingaghi@sedaily.com

ingaghi@sedaily.com