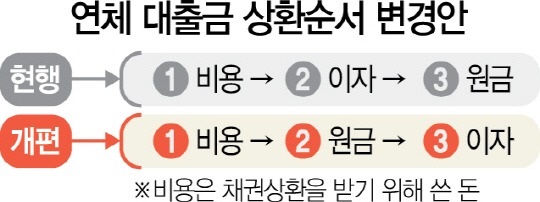

정부가 가계대출 연체 때 원금부터 갚는 방안을 추진한다. 지금은 ‘비용→이자→원금’ 순서로 연체금을 상환하는데 이자 대신 원금부터 갚을 수 있게 하는 것이다. 원금을 조금씩이라도 줄여나가면 추가로 붙는 연체이자도 감소해 대출자의 부담을 덜 수 있다. 14일 금융계에 따르면 금융당국은 가계부채 대책의 일환으로 이 같은 내용을 뼈대로 한 ‘한계차주 부담완화 방안’을 이달 중 마련해 시행할 예정이다.

정부의 한 고위관계자는 “현재 금융공기업은 대출상환 순서가 ‘비용→원금→이자’ 순인데 시중은행 같은 일반금융사는 비용→이자→원금으로 돼 있다”며 “원금과 이자의 순서를 바꿔 대출을 제때 갚지 못한 한계차주의 부담을 줄일 수 있도록 할 것”이라고 말했다. 이 관계자는 “지금까지의 관행을 바꾸는 데 금융권의 반발이 있겠지만 이를 설득해나갈 생각”이라고 덧붙였다.

은행을 포함한 금융권의 연체금리는 연 7~10%다. 기존 정상이자(3~5%)를 더하면 연체시 연 11~15%의 금리가 적용된다.

현재 금융권은 연체금 부분상환시 갚아야 할 총액(비용+원금+이자)에서 비용과 이자를 먼저 제한다. 비용은 연체채권 관리에 드는 돈이다. 1억원을 빌린 뒤 이를 갚지 못해 연체이자가 1,000만원이 생겼다고 가정해보자. 500만원을 갚게 되면 연체이자만 1,000만원에서 500만원으로 줄어들고 원금 1억원은 그대로 남는다. 연체이자(일시상환 기준)는 처음에 납부하지 못한 이자에 붙다가 신용은 1개월, 담보는 2개월 뒤부터 원금(1억원)을 기준으로 발생한다. 부담이 급증하는 셈이다. 반면 원금부터 갚게 하면 어떤 식으로든 대출자의 부담이 줄어든다. 앞의 사례에서 2,000만원을 부분 상환했다면 연체이자의 기준금액은 1억원에서 8,000만원으로 적어진다.

업계 안팎에서 거론되던 연체이자율 인하 정책은 채택하지 않는 쪽으로 가닥을 잡았다. 원가에 직접 손을 대는 것에 대한 부담이 컸기 때문으로 보인다. 금리 인하를 포함해 반복적인 서민층 지원에 대한 비판도 적지 않다. 조영무 LG경제연구원 연구원은 “가계부채 문제 해결을 위해 동원되는 금리 인하는 바람직하지 않다”고 지적했다.

/김영필·구경우기자 susopa@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

susopa@sedaily.com

susopa@sedaily.com