KB국민은행과 신한·우리은행이 다음달부터 일임형 개인종합자산관리계좌(ISA)에서 수익이 나지 않으면 수수료를 받지 않는다. NH농협은행은 내년 1월부터 시행할 예정이어서 은행권 전반으로 ‘ISA 무수익 무수수료’가 확산될 것으로 전망된다.

1일 금융권에 따르면 금융위원회가 최근 자본시장법상 ‘투자자차별금지조항 및 손실보전 금지에 관한 사항’에 대한 유권해석에서 “문제가 없다”고 결론을 내리면서 KB국민과 우리·신한·농협은행 등은 수익이 나지 않으면 수수료를 받지 않겠다는 내용의 상품약관 변경을 금융투자협회에 신청했다. 은행들은 내부 준비 절차에 따라 이르면 12월부터, 늦어도 1월에는 전면 시행될 것으로 전망된다. 특히 일부 은행은 기존 고객에게도 소급 적용할 방침이다.

예금·펀드 등 여러 금융상품을 한 계좌에 담아 관리해 한때 만능통장으로도 불렸던 ISA는 투자자가 상품을 직접 선택하는 신탁형과 금융사가 대신 운용해주는 일임형으로 구분된다. 일임형 상품은 금융사가 고객의 투자성향에 맞게 알아서 운용하는 만큼 연 수수료도 순자산 1% 내외로 신탁형보다 비싸다. 신탁형의 신탁 보수는 0.1~0.3% 수준으로 낮다.

겉으로 보기에 이 같은 일임 보수 인하 정책이 저가 출혈경쟁이라는 우려를 자아낼 수 있지만 다른 측면도 없지 않다. 실제 일임형 ISA 비중이 13.2%로 전체에서 차지하는 비중이 높지 않은데다 손실을 본 케이스도 적어 고객 입장에서는 이익이 별로 없을 수 있다는 것이다. 은행들이 ‘무수익 무수수료’를 내걸었지만 내용을 따져보면 생색에 그쳤다는 것이다. 일부에서는 손실 시 수수료 면제라는 명목을 앞세워 지지부진한 ISA 가입 붐을 이끌려는 마케팅 차원 이상이 아니라는 시각도 있다. 또 금융당국의 정책 기조에 맞추기 위해 실적 하락 부담이 가장 적은 ISA 수수료 부담 경감을 내걸었다는 관측도 있다.

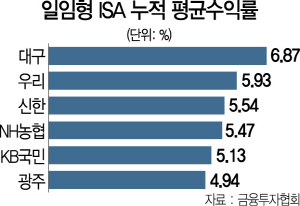

한편 금투협에 따르면 지난 9월 말 기준 은행들 모델포트폴리오(MP)의 평균 누적 수익률은 5.03%에 이른다. 일임형 ISA 계좌 수는 24만4,000좌, 가입금액은 5,300억원 규모다.

/황정원·서지혜기자 garden@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

garden@sedaily.com

garden@sedaily.com