최근 10만원대를 넘어서던 에스원(012750)의 주가가 다시 곤두박질 쳤다. 2·4분기 실적이 시장의 기대치를 훨씬 밑돈 탓이다. 주가는 두 달여 만에 다시 8만원 대로 내려앉았다. 하지만 시장에서는 에스원의 목표주가를 낮추면서도 투자 의견은 ‘매수’를 유지했다. 이번 실적 부진이 주 52시간 근무 등 정부의 정책 변화로 인한 비용 증가 때문인 만큼 본업인 보안에서 상품 판매 호조로 성장성을 회복할 것이란 기대감이 크다.

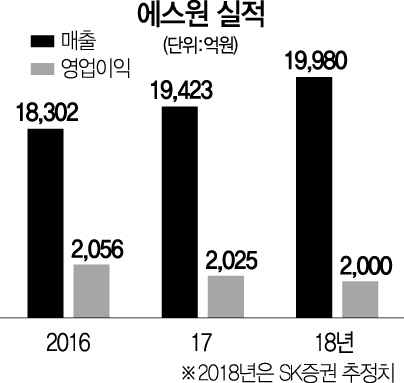

에스원은 지난 2·4분기 매출액은 4,943억원, 영업이익은 445억원을 기록했다. 매출액은 건물 관리부문의 성장에 힘입어 전년동기대비 0.9% 늘었지만 영업이익은 11.3% 감소했다. 영업이익 부진의 원인은 임금인상과 주52시간 시행이다. 주52시간 근무제를 시행하면서 인력이 늘어 인건비성 비용이 증가했고 자회사 재계약 인상 지연에 따른 손익 감소 영향 등 비용 악재가 겹쳤다. 김세련 SK증권 연구원은 “원가, 판관비가 두루 상승하면서 연간 실적 추정치 하향이 불가피하다”며 목표주가를 하향 조정하는 등 일부 증권사는 기대 주가 눈높이를 낮췄다.

하지만 비용 증가로 인한 실적 부진이 에스원의 장기 성장 기대감에 방해가 되지는 않았다. 주요 증권사는 일제히 하반기부터 수주 물량 매출이 본격화 해 내년부터 안정적인 성장이 예상된다는 의견을 내놓고 있다. 국내 보안 서비스 시장이 여전히 높은 성장 잠재력을 보유하고 있어 에스원의 매출 중 50%를 차지하는 보안 사업에 다양한 기회가 제공돼 신규 가입자 확보가 가능할 것이란 전망이다.

에스원은 국내 보안시스템 시장에서 절반 이상의 시장 점유율을 확보하며 창사 이래 계속해서 1위 자리를 지키고 있다. 특히 1인 가구 확대에 따라 홈카메라, 자가 방범상품 등 개인 보안 서비스 수요가 늘어나는 것도 호재다. 시장에서는 최근 SKT가 보안 업체 ADT캡스를 인수한 것에 대해서도 에스원에 미치는 영향은 제한적일 것으로 분석했다.

특히 시장이 주목하고 있는 주된 성장 동력은 차세대 기업용 보안 솔루션 ‘클레스(CLES)’다. 클레스는 별도의 카드 조작 없이 얼굴 인식으로 출입 관리가 가능한 솔루션으로 내방객 출입관리, 건물 내 잔류자 안전확인, 모바일 사원증 기능까지 제공한다. 양종인 한국투자증권 연구원은 “2018년 8월부터 일부 삼성 계열사를 시작으로 얼굴 인식 솔루션 공급이 본격화 할 것”이라며 “얼굴 인식 시스템 매출액(상품 판매 및 운용수익)은 3~5년간 상품 판매 매출의 20%에 달할 것”이라고 내다봤다. 건물관리 사업도 에스원의 신규 성장 동력이다. 건물관리사업은 지난 해 말 기준 전체 매출의 24.5%를 차지한다. 특히 오피스 빌딩에 편중된 서비스 영역도 연수원, 공장, 연구소, 병원, 전산센터, 전시시설 등으로 저변이 넓어졌다. 판교 알파리움, 송도 파라다이스시티, 아모레퍼시픽 신사옥 등 비관계사 수주가 확대되는 것도 지속적인 성장세를 유지할 것이란 전망에 힘을 싣는다.

최근 AI, 빅데이터, 클라우드 등 4차산업 기술이 보안 산업에 적용되는 분위기가 적용되면서 에스원 역시 수혜가 예상된다. 에스원이 추진하는 무인화 서비스는 4차산업 보안 기술을 적극적으로 활용하고 있다. 에스원은 편의점 CU와 제휴를 맺고 무인 매장 솔루션을 제공하고 있으며 매장 내 설치된 CCTV는 인공지능에 탑재돼 난동, 폭행, 기물파손 등 이상 상황을 자동으로 감지해 관제센터에 알려준다. 또 비상버튼, 비명소리 감지센서가 설치되어 야간에 안전하게 쇼핑할 수 있도록 하며방문할 빌딩의 주차장을 검색하고 모바일 자동결제까지 가능한 스마트파킹 서비스도 추진하고 있다.

에스원의 2·4분기 실적은 실망스러웠으나 시장에서는 오히려 근로기준법 개정에 따른 불확실성을 초기에 해소한 것으로 평가하기도 한다. 또한 SKT의 ADT 인수로 경쟁이 심화하는 가운데 유지계약건수가 늘어났다는 점은 흥미로운 요인이다. 라진성 키움증권 연구원은 “대형 우량 가입자 확보에서 에스원이 이미 상대적 우위를 보이고 있으며 단기적으로 ADT는 홈 및 소호를 주요 타겟으로 하는 KT텔레캅과 경쟁할 것으로 보인다”고 설명했다. 다만 그는 “강력한 경쟁자가 대두하는 만큼 이에 대비하고 인건비 증가에 다른 부담을 완화하기 위해 보유 현금으로 신규사업 및 M&A에 활용하면서 신규 성장성에 대한 비전을 시장에 제시할 필요가 있다”고 말했다.

/서지혜기자 wise@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

wise@sedaily.com

wise@sedaily.com