9·13 주택시장안정대책에 대출한도를 절반으로 줄이는 임대사업자대출 규제안이 담기면서 만기가 도래하는 차주의 상환 부담이 커짐에 따라 대출을 받은 임대사업자는 자금을 마련하거나 담보로 잡았던 아파트를 팔아야 할 처지에 놓였다. 은행들도 부동산임대업대출이 165조원에 달해 기존 차주의 자금난으로 부실이 생기지 않을까 촉각을 곤두세우고 있다.

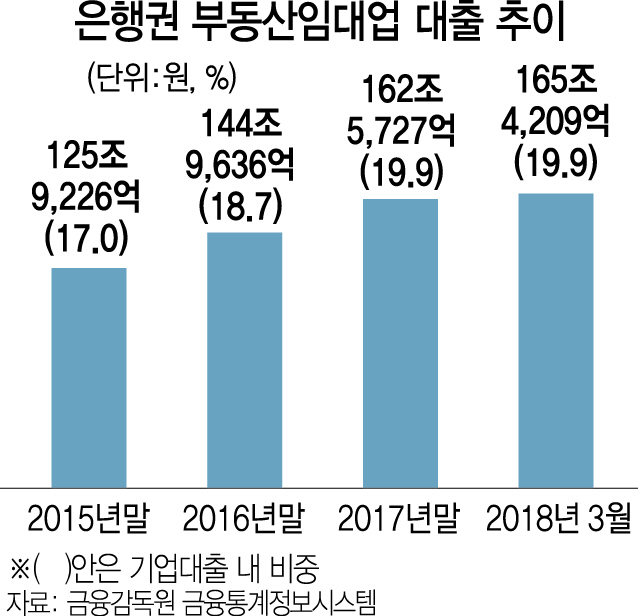

13일 금융감독원 금융통계정보 시스템에 따르면 올해 3월 기준 KB국민·신한·KEB하나·우리·NH농협·IBK기업 등 국내 17개 은행의 부동산임대업대출은 165조4,209억원을 기록했다. 국민·신한·하나·우리은행의 대출잔액만 합쳐도 100조원을 웃돈다.

부동산임대업대출은 매년 증가하며 부동산 가격 상승의 한 원인으로 지목돼왔다. 지난 2015년 말 125조9,226억원, 2016년 말 144조9,636억원, 지난해 말 162조5,727억원으로 증가했으며 기업대출에서 차지하는 비중도 2015년 17.0%에서 올해 3월 기준 19.9%로 오르며 20%에 육박한다. 부동산임대업대출 중에는 상가와 같은 비주택 부동산 매매를 위해 빌린 비중이 높지만 최근 들어 주택을 담보로 잡은 경우가 늘고 있어 투기지역이나 투기과열지구 내 아파트 가격 상승을 부추겼다는 게 정부의 시각이다.

은행들은 통상 1년 만기의 일시상환 방식으로 임대사업자대출을 내준다. 담보로 잡은 부동산의 시세나 가치 등을 매년 판단해야 해서다. 이후 최장 10년까지 만기를 연장하거나 재대출하는 방식으로 빚을 갚는 기간을 늘릴 수 있다.

하지만 이번 대출 규제가 기존 차주의 만기 연장이나 재대출에도 적용될 경우 자금이 부족한 임대업자들은 대출한도가 절반으로 급감해 당장 내년부터 상환 압박을 받을 것으로 보인다. 시중은행의 한 고위관계자는 “대출한도가 수억원이 낮아질 수 있기 때문에 현금이 없는 임대사업자들은 집을 팔 수밖에 없을 것”이라고 내다봤다.

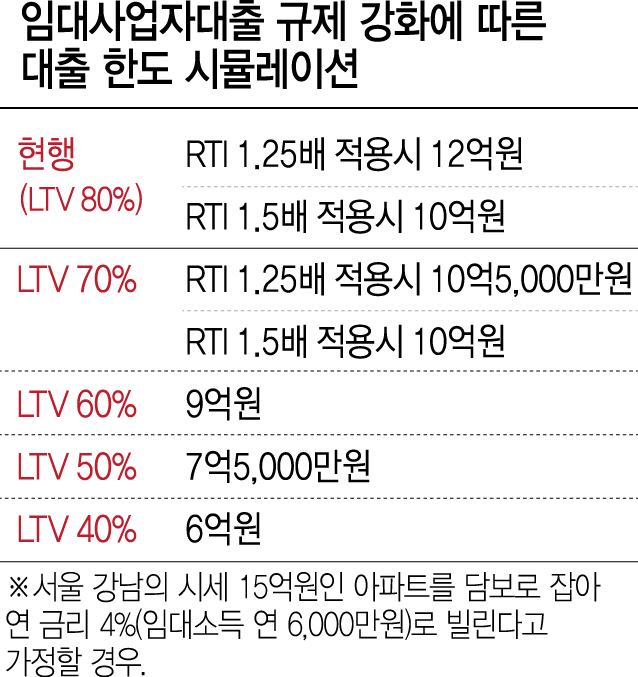

예를 들어 시세가 15억원인 서울 강남의 한 아파트를 담보로 잡고 임대사업자대출을 받았던 차주는 대출한도가 기존에는 담보인정비율(LTV) 80% 기준 12억원이었지만 앞으로는 6억원으로 반토막 나게 된다. 지난해 9월에 빌렸다면 이달 중 만기 연장이나 재대출 시 6억원을 상환해야 하는 셈이다.

이 때문에 은행들은 차주들이 자금 유동성 문제로 상환이 어려워져 부실이 생기지 않을까 긴장하고 있다. 일반적으로 부동산임대업대출은 담보가 확실해 연체율이 다른 대출에 비해 낮은 편이다.

한편 은행들은 임대사업자대출에 대한 규제가 강화되면서 기업여신 포트폴리오를 중소기업대출 위주로 전환해야 할 필요성이 커졌다. 다만 금리 상승기인 만큼 부실 가능성이 비교적 높은 중소기업들에 무작정 여신을 늘리는 것은 어려워 고민이 커지고 있다. 금융권 관계자는 “가계대출은 물론 사업자대출도 규제가 강화되면서 중소기업대출 외에는 은행들이 여신을 늘릴 만한 영역이 없다”고 말했다.

/김기혁기자 coldmetal@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

coldmetal@sedaily.com

coldmetal@sedaily.com