세계 최대 영화사인 월트 디즈니, 워너 브러더스, 20세기 폭스 모두 제작사를 만든 사람의 이름을 딴 기업이다. 70년 전부터 일명 ‘파라마운트법’을 통 해 제작과 상영 이 분리된 세계 최대 영화 강국 미국은 디즈니의 마블, 픽사 인수 등과 같은 제작사 중심의 인수합병을 통해 성장해왔다. 유니버셜, 파라마운트, 컬럼비아 등 이 거대 유통자본에 인수됐지만, 제작사의 ‘브랜드’ 만큼은 꿋꿋하게 유지하고 있다.

한국에서는 많은 사람들이 ‘영화 제작’이라고하면 CJ, 롯데, 쇼박스, 메가박스, NEW 등을 떠올린다. 하지만 이 회사들은 제작이 아니라 유통에서 출발한 투자배급사다. 상영 투자 배급 제작의 수직계열화 속에서 경계가 많이 허물어지고 있지만 미국처럼 제작사가 중심이 돼 유통채널들을 인수하며 성장해온 것과는 대조적인 생태계다.

유통 중심 대기업의 자승자박

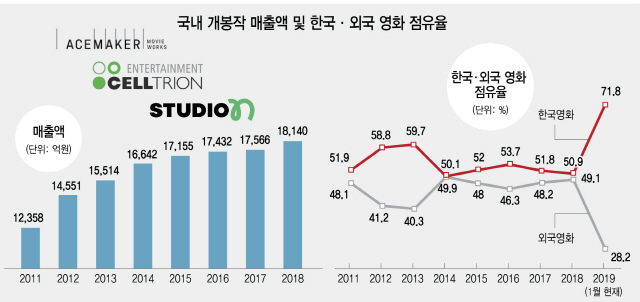

최근 부진한 한국 영화업계에서 주목할 트렌드는 배급사 구도의 변화다. 메리크리스마스, 에이스메이커, 셀트리온엔터테인먼트, 스튜디오썸머, 스튜디오N 등 신생 배급사들이 생겨나면서 한국 영화계를 주무르던 대형 투자배급사의 투자팀 인력들의 상당수가 무더기로 이동했다. 배급사로 새롭게 진출하는 기업들이 많아진 반면 사내에서는 유망한 제작사들의 감독, 작가, 배우들을 비싼 몸값에 섭외해 진행한 블록버스터 프로젝트들이 줄줄이 무너진 점도 계기로 작용했다.

영화계의 업황도 싸이클이 존재한다. 중소 제작사들의 창의성으로 얻은 결실이 대기업이 진출하면서 더욱 큰 성과를 거두지만 곧 출혈경쟁으로 이어지고, 시장은 위축되지만 또 다른 대형자본의 진출은 계속되는 버블의 시기가 오기도 한다. 최근 영화계의 싸이클을 두고 많은 영화업계 전문가들은 과거 2000년대 중반의 버블기를 떠올리기도 한다. 특히 최근 들어 최저임금인상, 특히 52시간제 도입으로 영화현장에서는 스태프를 두 팀으로 나눠서 진행하는 등 제작비가 크게 늘고 있지만, 한국영화의 수익성은 악화되고 있기 때문이다.

부가판권에서도 여전한 ‘갑’은 유통 대기업

극장 매출의 17%전후로 추정되는 부가판권 시장은 지상파, 케이블, 종편, IPTV뿐 아니라 넷플릭스, 유튜브, 옥수수, 티빙, 카카오TV, 씨츄 등 OTT 플랫폼 경쟁이 심화되면서 더욱 커지고 있다. 하지만 제작진영에서는 극장 뿐 아니라 대기업 계열사 중심 부가판권업계의 유통 수수료도 지나치게 많다고 호소한다.

부가판권의 경우 40%전후의 수수료를 극장(50%)처럼 서비스를 하는 플랫폼에서 가져가는데다, 부가판권 사업자들도 판매액의 15%정도를 떼어가고 있기 때문이다. 예를 들어 1만원 짜리 극장동시 상영작을 집에서 올레TV로 구매할 경우 약 40%를 KT가, 15%를 부가판권 배급사 KTH가 가져가고 45%를 영화 배급사와 투자사, 제작사가 나눠 갖는 형태다. LG계열의 플랫폼에 미디어로그가 유통하는 경우나 CJ계열에 자사가 직접 유통하는 경우에도 대부분 비슷하게 운영된다. 부가판권의 경로는 인터넷, 모바일, 케이블, OTT 등으로 많아지면서 ‘롱테일’ 수익구조가 확산되고 있지만, 대기업 계열 유통회사에 비해 제작진영으로의 수익환원이 크지 않다는 불만의 목소리도 있다.

한 대기업 출신 제작사 대표는 “극장의 경우 시설투자와 설비투자 등을 꾸준히 진행하고 있지만, 대기업 계열 부가판권 사업자들은 단순 서비스만 연결하는 대가로 15%를 가져가는 것은 과도한 측면이 있다”며 “헐리웃 직배사들의 경우, 한국 기업들에 비해 낮은 수수료로 진행되는 경우도 많다”고 말했다.

일각에서는 과거 영화계 원로들이 웹하드 업체와도 협의를 해 준 것이 뼈아픈 실수였다고 지적하기도 한다. 극장의 경우 영진위통합전산망을 통해 투명하게 거래와 정산이 이뤄지지만, 부가판권 시장의 분배구조는 아직 불투명하기 때문이다.

개인만 ‘대박’나는 창작진영의 관행

상영 투자 배급 제작의 수직계열화 속에서 창작진영의 스타들은 ‘회사’를 키우기 보다는 ‘개인’의 개런티나 인센티브에 집중하는 경향이 크다. 제작사를 직접 운영하는 유명 감독들도 자신의 개런티와 인센티브를 줄이고 회사 몫을 늘리는 사례를 찾기는 쉽지 않다. 한국 영화가 성공할 경우, 인센티브 시스템은 대부분 주연배우나 감독 개인에게 돌아가는 형태로 운영되며 제작사나 조연배우, 작가, 스태프들의 몫은 거의 없다. 이 같은 관행 속에서 미국처럼 제작사가 성장해 유통채널들을 인수하는 ‘역변(逆變)’을 기대하기는 어렵다는 평가가 나온다.

제작사가 성장하면 대기업에 팔리는 관행도 부가 일부 대주주만으로 귀속되는 성격이 짙다. 일례로 국내 대표적 제작사인 JK필름(국제시장, 히말라야, 공작 등)은 CJ에 150억원에 팔렸고, 덱스터필름(신과함께 1,2)도 대기업 인수합병을 저울질하고 있다. 기술특례로 상장한 덱스터필름은 상장 초기 3만4,850원까지 올랐던 주가가 신과함께2의 흥행에도 불구하고 줄곧 내리막길을 걸으면서 80%이상 떨어진 4,345원까지 하락했고, 8일 현재도 6,300원 수준에 머무르고 있다.

한국영화의 위기의 본질을 이같은 구조적 이유로만 설명하기에는 무리가 있다. 분명한 건 영화계의 대기업 중심 수직계열화 속에서 유통진영에 비해 창작진영의 성장은 뒤쳐졌고, 글로벌 자본은 한국 창작진영의 경쟁력을 보고 뛰어들고 있다는 점이다. 워너브러더스, 20세기 폭스뿐 아니라 넷플릭스에서도 한국 영화에 직접 투자하고 있는 건 가격대비 우수한 제작 경쟁력 때문이다. 신규자본이 속속 뛰어들고 있는 지금의 한국영화계에 필요한 건, 더 큰 글로벌 자본보다도 중소 제작진영의 창의성을 지속적으로 살릴 수 있는 창작과 유통의 균형이 아닐까. /한성대 융복합교양교육과정 교수(성북벤처창업지원센터장)

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >