“퇴직하고 나니 뭐가 가장 아쉽던가요.” 얼마 전 퇴직자를 대상으로 한 세미나에서 이렇게 물었더니, 어떤 분이 “그건 월급 아닐까”라고 하셨다. 그러자 다른 분들도 고개를 끄덕끄덕 하셨다. 다달이 받던 월급은 사라졌지만 국민연금이 그 자리를 대신하기까지는 몇 년을 더 기다려야 한다.

현재 대부분의 직장인 정년은 60세인데, 국민연금은 62세부터 수령할 수 있다. 정년퇴직 후 연금수령까지 2년간 소득공백이 있는 셈이다. 요즘은 55세 전후에 임금피크를 맞아 명예퇴직을 하는 직장인들도 많다. 게다가 국민연금 수급개시 연령도 65세로 차츰 늦춰지고 있다. 이렇게 되면 소득공백기간은 더 늘어난다. 그렇다면 소득공백기에 월급을 대신할 현금흐름을 어떻게 만들어내야 할까.

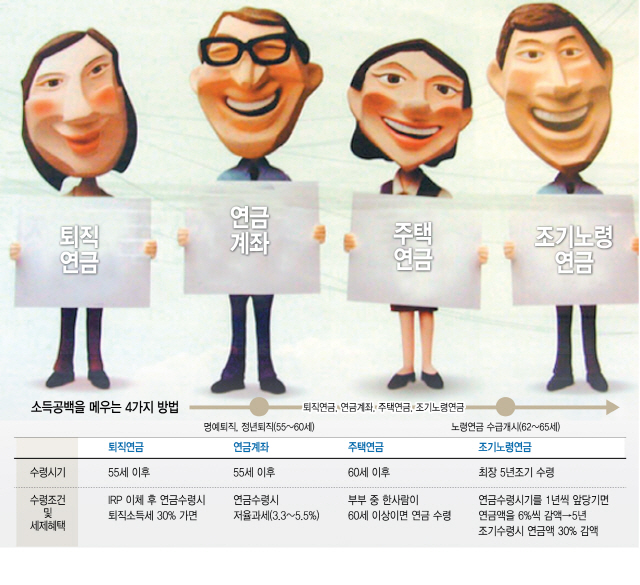

첫째 퇴직연금을 활용하는 방법이 있다. 퇴직금을 개인형퇴직연금(IRP)에 이체한 다음 연금으로 수령하면 퇴직소득세가 30% 경감된다. 이렇게 IRP에 이체한 퇴직금은 55세 이후에 연금으로 수령할 수 있기 때문에 소득공백기간 동안 생활비 재원으로 활용할 수 있다. 이해를 돕기 위해 예를 하나 들어보자. 올해 55세인 홍길동씨가 퇴직하면서 퇴직금으로 3억원을 수령하고, 퇴직소득세로 3,000만원을 납부해야 한다고 가정해보자. 퇴직금을 지급할 때 퇴직소득세를 원천징수하고 남은 금액만 지급하기 때문에 홍길동씨가 실제 손에 쥐는 돈은 2억 7,000만원이다.

그런데 홍길동씨가 퇴직금을 일시에 수령하지 않고 IRP 계좌로 이체하면 어떻게 될까. 이때는 퇴직소득세를 원천징수 하지 않고 3억원이 전부 IRP계좌로 이체된다. 세금은 IRP 계좌에서 퇴직금을 인출할 때 징수한다. 홍길동씨가 55세부터 65세까지 10년 동안 매년 3,000만원씩 연금을 수령한다고 가정하면, 연금소득세로 매년 210만원을 납부하게 된다. 10년 동안 납부한 세금을 전부 합치면 2,100만원이 된다. 퇴직금을 일시에 수령했을 때보다 900만원(30%)이나 세금을 덜 낸 셈이다.

둘째 연금계좌에 저축한 금액을 활용해 소득공백을 메울 수도 있다. 연금저축과 IRP를 합쳐 연금계좌라고 부른다. 앞서 IRP 계좌에는 퇴직금을 이체할 수 있다고 했는데, 추가로 자금을 적립할 수 있다. 연금계좌 적립금에 대해서는 연간 최대 700만원까지 세액공제혜택이 주어지기 때문에 직장인들 사이에서는 대표적인 세테크 수단으로 알려져 있다.

세액공제율은 소득크기에 따라 다르다. 총 급여가 5,500만원 이하이면 저축금액의 16.5%, 그보다 많으면 13.2%에 해당하는 세금을 공제받는다. 연금계좌 적립금은 55세 이후에 연금으로 수령할 수 있기 때문에 소득공백기간 동안 소득원으로 제격이라 할 수 있다. 연금수령기간은 가입시기에 따라 다르다. 2013년 2월 이전에 연금계좌에 가입한 사람은 5년 이상 연금으로 수령하면 되고, 그 이후에 연금계좌에 가입한 사람은 10년 이상 연금을 수령해야 한다. 연금을 수령할 때는 낮은 세율의 연금소득세(3.3~5.5%)가 원천징수 된다. 연금소득이 연간 1,200만원을 넘지 않으면 다른 소득과 합세과세 하지 않는다.

셋째 살던 집을 담보로 맡기고 주택연금을 받는 방법도 있다. 주택연금이란 60세 이상 고령자가 시가 9억원 이하의 주택을 담보로 맡기고 연금방식으로 다달이 노후생활자금을 받는 금융상품이다. 주택연금에 가입하려면 주택소유자가 60세가 넘어야 한다거나, 부부가 모두 60세 이상이어야 한다고 생각하는 사람이 많은데, 그렇지 않다. 주택 소유여부와 상관없이 부부 중 한 사람만 60세 이상이면 주택연금에 가입할 수 있다. 퇴직자가 아직 60세가 안됐다고 해도 배우자가 60세 이상이면 주택연금을 가입할 수 있다는 얘기다.

넷째 다른 방법이 없으면 국민연금을 당겨 받는 방법이 있다. 국민연금 가입자가 연금보험료를 10년 이상 납부했다면, 60세 이후에 노령연금을 수령할 수 있다. 노령연금 수급개시 연령은 출생시기에 따라 다르다. 1952년 이전 출생자는 만 60세, 1953~56년생은 61세, 1957~60년생은 62세, 1961~64년생은 63세, 1965~68년생은 64세, 1969년 이후 출생자는 65세부터 연금이 개시된다.

하지만 조기노령연금제도를 이용하면 연금수급시기를 최장 5년간 앞당길 수 있다. 올해 60세로 정년퇴직을 하는 1959년생은 본래 62세부터 노령연금을 수령할 수 있지만, 조기노령연금제도를 이용하면 퇴직하자마자 바로 노령연금을 수령할 수 있다는 얘기다. 연금을 빨리 수령하는 대신 연금을 적게 받는다. 연금수령시기를 1년씩 앞당길 때마다 연금액이 6%씩 감액된다. 본래 65세부터 매달 100만원씩 노령연금을 받을 수 있는 사람이 60세부터 연금을 수령하면 연금액이 월 70만원으로 줄어든다는 얘기다. 따라서 조기노령연금을 신청할 때는 신중해야 한다. 당장은 노령연금을 빨리 받는 것이 유리해 보이지만, 다달이 받는 연금수령액이 줄어들기 때문에 장기적으로는 손해라고 할 수 있다. /김동엽 미래에셋은퇴연구소 상무

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

exculpate2@sedaily.com

exculpate2@sedaily.com