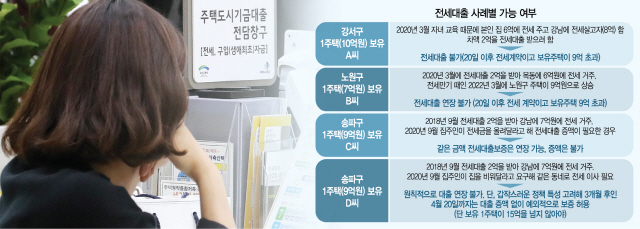

-서울 강서구에 10억원짜리 집이 있다. 자녀 교육 때문에 본인 집을 6억원에 전세를 주고 3월 강남구에 8억원짜리 전셋집에 들어가려 한다. 부족한 돈 2억원을 전세대출로 충당하려는데.

△불가능하다. 대책 시행일인 20일 이후의 전세계약이고 보유한 집도 시가 9억원(KB부동산과 감정원 중 높은 것 기준)을 넘기 때문이다. 이번에 자녀 교육, 직장 이동, 요양·치료, 부모 봉양, 학교폭력 등은 고가주택이 있어도 전세대출이 가능하게 예외로 인정했다. 다만 각각의 증빙서류를 제출해야 하고 보유한 집과 다른 시·군에 위치한 전셋집이어야 하며 본인 집과 전세 두 곳 모두에 세대원이 실거주해야 한다. 가령 서울에 고가주택을 보유하고 실제 살고 있는 사람이 부산으로 발령 나면 서울과 부산 전셋집에 가족이 모두 거주하는 것을 증빙할 수 있어야 부산에서 전세대출을 받을 수 있다.

-노원구에 7억원짜리 집이 있다. 올해 3월 전세대출 2억원을 받아 목동에 6억원짜리 전세로 들어간다. 전세 만기인 2022년 3월에 전세대출 연장이 필요한데 노원의 주택이 9억원을 넘어섰다. 전세대출 연장이 가능한가.

△연장할 수 없다. 9억원을 초과한 집이 있는 세대는 전세대출이 안 되는 20일 이후 전세계약을 체결한 경우이기 때문에 정책 방향을 숙지한 사람이라고 판단해 연장을 불허한다.

-3월에 전세대출을 받아 살고 있는데 은퇴 후 내 집 마련을 위해 전세를 끼고 고가주택을 샀다.

△본인은 전세를 살고 전세를 끼고 9억원이 넘는 집을 산 ‘갭투자’를 한 것으로 봐 전세대출 회수 대상이다. 해당자는 2주 안에 전세대출 원리금을 갚아야 한다. 또 이 사람은 3년간 주택 관련 대출을 받을 수 없다.

-역시 3월 전세대출을 받아 전세 거주 중인데 부모님으로부터 증여를 받아 고가 1주택자 혹은 다주택자가 됐다.

△즉시 대출 회수 대상이다. 다만 상속은 본인 의사와 상관없이 자연 취득되는 것이므로 회수 대상은 아니다. 단 전세 만기 때는 연장이 안 돼 상속받은 집에 들어가 살거나 상속받은 집을 처분하는 등 다른 조치를 취해야 할 것으로 보인다.

-송파구에 9억원짜리 집이 있다. 지난 2018년 9월 전세대출 2억원을 받아 강남의 7억원 전셋집에 거주하고 있다. 전세 만기인 올해 9월 집주인이 전세금을 올려달라고 해 전세대출 증액이 필요하다.

△전세대출 단순 연장은 가능하지만 증액은 불가능하다. 2018년 9월은 이 같은 전세대출 규제가 예고되기 전이므로 이 사람은 앞으로 이런 규제가 나올지 모르고 전세대출을 받은 사람이다. 정부에 대한 ‘신뢰 보호’ 차원에서 같은 금액이라는 전제하에 전세자금대출 연장은 가능하다. 하지만 전세대출을 증액할 경우는 신규 계약을 하는 것으로 봐 불허한다.

-용산구에 9억원짜리 집이 있는 사람이 전세대출을 받아 송파구에 거주하고 있다. 올해 9월 전세 만기를 앞두고 임대인이 본인이 들어와 살 것이라며 집을 비워달라고 해 같은 동네의 다른 아파트로 이사(전세)를 가야 한다.

△원칙적으로 이사를 가 신규 전세대출을 받는 것이므로 불가능하다. 다만 정부는 전세대출 중단에 따른 갑작스러운 주거불안을 방지하기 위해 정책 시행 3개월 후인 4월20일까지 시가 15억원 이하(1월20일 시가 기준) 고가 1주택 차주가 전세대출 증액 없이 이사할 경우만 한시적으로 보증을 허용하기로 했다.

-지방에서 대출을 받아 전세로 살고 있다. 자녀가 서울에 있는 대학에 합격해 서울에서 9억원을 초과하는 집을 사 자녀 거주지로 활용하고자 한다. 가능한가.

△불가능하다. 9억원 이하의 집을 살 수도 있고 서울에서 전세로 살 수도 있으므로 굳이 9억원을 초과하는 집을 사는 것을 예외로 인정할 수 없다는 게 당국의 생각이다.

-전세대출을 받은 사람이 추후 고가주택을 매입하거나 다주택자가 되는 것을 어떻게 적발할 수 있나.

△일단 전세대출 차주는 대출 실행 시 ‘대출기간 중 고가주택 취득 및 다주택 보유 시 대출이 회수된다’는 추가약정서에 사인을 해야 한다. 이후 은행이 최장 3개월 단위로 국토부 ‘주택 보유 수 확인시스템(HOMS)’을 통해 규제 준수 여부를 확인한다. 예를 들어 무주택자가 주택을 취득한 것으로 확인되면 은행이 해당 주택의 취득 시점, 시가를 확인하고 고가주택으로 나타날 경우 적발하는 식이다.

-9억원 초과 여부 판단 시점은.

△전세대출 신청 또는 만기 연장일의 시세 기준이다. 회수규제 적용 시에는 등기이전 완료일의 시세를 기준으로 한다. 주택 매매계약만 체결됐거나 분양권·입주권 상태라면 실제 주택 등기이전까지 주택 매입이나 보유로 보지 않는다.

/이태규기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com