개인간거래(P2P) 금융은 돈이 필요한 사람(대출자)과 여윳돈을 굴리려는 사람(투자자)을 연결해주는 금융업이다. 지난 3~4년간 핀테크 열풍을 타고 인기를 끌었다. 금융위원회에 따르면 지난 2015년 말 기준 연계대부업자로 등록한 업체 수는 27곳, 누적대출액은 373억원에 불과했지만 2019년 말 기준 업체 수는 239곳, 누적대출액 8조6,000억원으로 급성장했다. 개인 신용대출 비중이 73%로 높지만 대출잔액은 부동산 프로젝트파이낸싱(PF) 관련 대출이 전체의 66%로 가장 많이 차지했다.

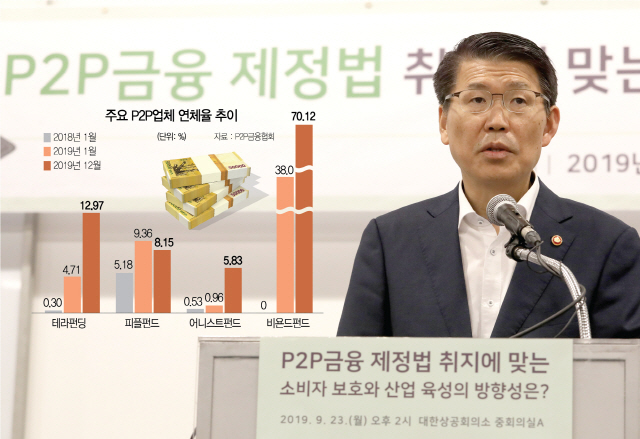

P2P 대출 연체율의 급증은 이처럼 부동산 PF 등 각종 부동산담보대출에 너나 할 것 없이 뛰어든 것이 주요 원인이라는 분석이다. 업계 선두주자인 어니스트펀드와 피플펀드가 대표적인 예다. 어니스트펀드는 부동산 PF 대출에서 약 3,000억원의 누적대출을 진행해 현재까지 연체율이 0.51%로 선전했다. 하지만 자산유동화(ABL) 등이 속한 부동산담보(기타) 분야에서는 현재까지 약 1,000억원의 누적대출을 기록, 연체율이 41%에 달한다. 피플펀드 역시 부동산 PF 분야에서 1,630억원의 누적대출을 진행해 55.77%의 연체율을 기록하고 있다. 부동산담보(기타) 분야에서는 450억원의 누적대출을 기록해 현재 82.64%의 연체율을 보이고 있다.

하지만 업계 관계자들은 앞으로가 더욱 문제라고 입을 모은다. 현재 공시에는 드러나지 않지만 PF 대출 중에서도 초고위험 상품이라 할 수 있는 에쿼티투자·브리지투자·ABL 등의 비중이 상당히 높기 때문이다. 이 상품들은 차주에게 받는 수수료가 법정 최고이자율인 24%를 넘어서는 경우가 다반사다. 그만큼 원금 손실 가능성이 크지만 실제 위험 수준을 인지한 투자자는 드물다.

에쿼티는 전체 프로젝트 사업비 중 대출자의 자기자본 비율을 뜻하며 사업 초기 토지를 확보하고 인허가를 얻기 위한 용도로 사용된다. 대출자의 에쿼티 비율이 높을수록 향후 분양에 성공하지 못해 할인매각하는 상황이 발생하더라도 투자자의 돈이 안정적으로 회수될 수 있다. 에쿼티투자는 이처럼 개발 프로젝트를 시작하기 위해 마땅히 갖춰야 할 자기자본도 부족한 차주에게 빌려주는 만큼 위험이 높다.

한 부동산개발 업체 임원은 “에쿼티투자는 위험도로 따지면 ‘끝판왕’으로 고작 몇 달만 빌려줘도 받는 이자율이 100%를 넘는다. 사실상 사채의 영역으로, 대출이 아니라 초고위험 투자라고 부르는 게 맞다”며 “투자자들은 수익률이 20% 가까이 되다 보니 눈독을 들이지만 결코 좋아할 일이 아니다. 차주로부터 100% 넘는 수익률을 거둔다는 것은 원금 손실 가능성이 매우 높다는 뜻”이라고 설명했다. 그는 이어 “기성금 지급 등 공사 진행 과정을 파악하고 최종적으로 분양 성공 여부를 판단할 수 있는 능력 없이는 결코 뛰어들면 안 되는 분야”라고 강조했다.

상당수의 P2P 금융 업체들이 앞다퉈 뛰어들고 있는 브리지투자와 ABL 상품 역시 위험이 상당하다. P2P 금융 업체들이 취급하는 대표적인 상품 중 하나는 분양대금 ABL이다. 시행사가 미래에 지급받을 분양대금을 담보로 대출을 진행하는 구조다.

ABL 상품에 특화된 업체에 재직했던 A씨는 “시행계획서상 금액보다 실제 시공 시행금액이 훨씬 많이 드는 게 다반사였다. 시행사 및 시공사들이 보통 여러 건의 공사를 동시에 진행하다 보니 투자받은 돈을 다른 공사장에 쓰는 경우가 비일비재했다”며 “시공사들의 신용도가 C등급 이하인 경우가 대부분인데 신생 P2P 금융 업체 입장에서 양질의 업체를 사전에 가려내기가 쉽지 않다”고 설명했다.

대형 P2P 금융 업체에서 투자심사를 담당했던 B씨는 “향후 발생할 분양수익을 지나치게 낙관적으로 바라보고 상품의 가치를 부풀린 모럴해저드가 있었음을 부인하기 어렵다”며 “외부적으로는 지방 건설경기가 워낙 안 좋아 분양 실패가 잇따른 것도 영향을 미쳤다”고 설명했다. 그는 이어 “저축은행 등 기존 금융권처럼 기성평가보고서를 받는 등 전체 부동산개발 과정을 면밀하게 관리하는 역량이 현재는 사실상 없다”고 전했다. /탐사기획팀=박진용기자 yongs@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yongs@sedaily.com

yongs@sedaily.com