개인간거래(P2P) 금융 업체들이 동산담보와 법인신용대출 분야에서 원금 손실을 내는 사례가 잇따르고 있다. 부동산 프로젝트 파이낸싱(PF) 부실에 이어 비부동산 분야에서도 자산 건전성에 비상등이 켜졌다.

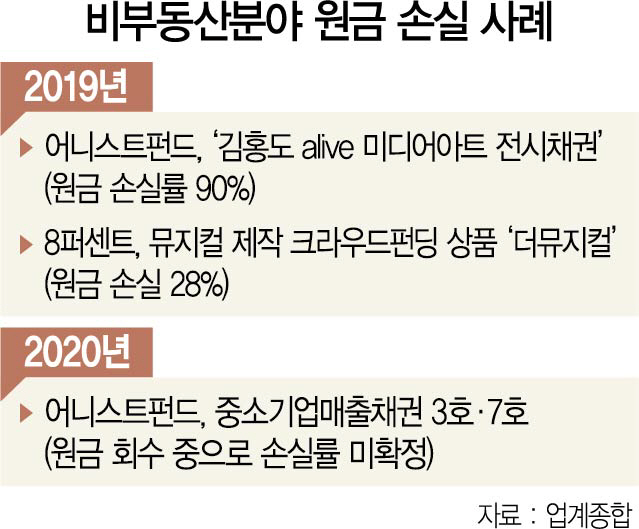

23일 관련 업계에 따르면 P2P 2위 업체인 어니스트펀드가 중소기업 매출채권 상품 투자금을 모집한 지 3개월 만에 차주가 폐업을 신청하면서 논란에 휩싸여 있다. 이 상품은 자금이 필요한 중기가 원재료 등을 구매할 수 있도록 대출을 해준 뒤 판매처에서 매출이 발생하면 신탁계좌를 통해 P2P 업체가 먼저 수익금을 챙겨가는 구조다. 그런데 상품판매가 어려울 경우를 대비해 상환시나리오(B)로 제안했던 재고자산 확보 및 처분에 실패한 것으로 알려지면서 15억원의 투자금 중 절반 가까이 잃게 됐다. 금융위원회에서 동산담보의 혁신 사례로 꼽았던 팝펀딩은 최근 두 달 사이 연체율이 50%포인트 가까이 치솟았다. 지난 1월 42%였던 연체율은 현재 약 90%까지 급등했다. 팝펀딩은 홈쇼핑이나 오픈마켓 판매 업체 등에 재고자산을 담보로 대출해줬는데 일부 업체의 대출이 연체되면서 문제가 발생한 것으로 알려졌다.

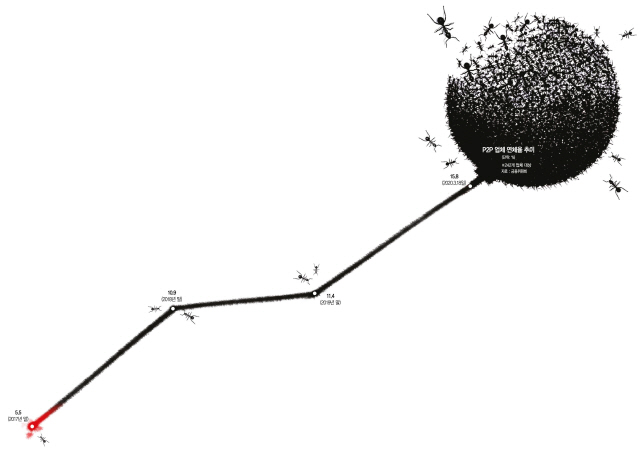

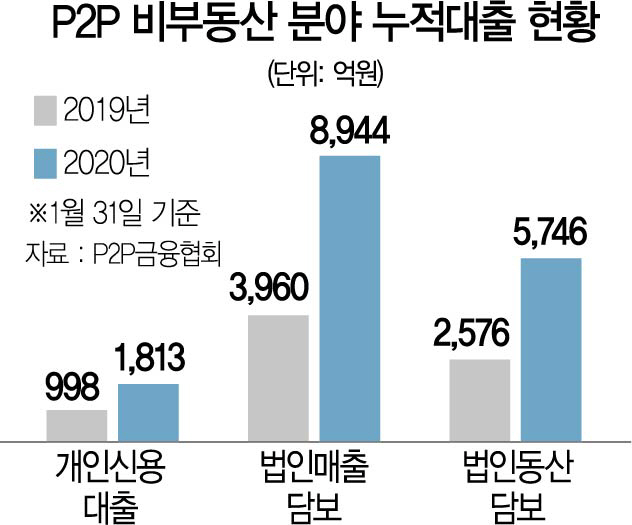

◇주먹구구식 리스크 심사…예견된 원금 손실 사태=P2P 금융은 기존에 24% 안팎의 높은 이자를 부담했던 저신용 차입자들에게 중금리(약 10%) 신용대출을 제시하며 대부업의 대안으로 여겨졌다. 낮은 신용등급으로 대부업에 의존할 수밖에 없었던 개인과 중소기업들의 새로운 자금줄로 부상한 것이다. 금융위원회에 따르면 지난해 말 기준 차입자는 약 2만명이며 비부동산 분야의 누적 대출액은 약 2조8,000억원(부동산 5조8,000억원)에 달한다.

담보가 있는 부동산대출 분야와 다르게 개인이나 기업에 대출을 해주려면 각종 리스크를 분석할 고도의 심사 능력을 갖춰야 하지만 그러지 못한 경우가 대부분이다. 연체율이 낮아지는 효과 등을 노리고 단기간에 누적 대출액을 끌어올리기 위한 ‘묻지 마 대출’에 가까운 행태가 광범위하게 퍼져 있다는 지적이 나온다.

어니스트펀드의 경우 중소기업 매출채권 상품을 판매하면서 투자자 보호의 일환으로 신한은행에 신탁한 후 교부받은 수익권을 확보했고 재고자산 처분이 가능하다는 점을 내세워 투자자들을 안심시켰다. 하지만 투자금을 받은 지 3개월 만에 차주가 돌연 폐업을 선언하면서 확보했다는 수익권은 무의미해졌다. 재고자산 처분 권리 역시 다른 이해관계자들로 인해 확보하지 못한 것으로 드러난 만큼 원금 손실이 기정사실화됐다는 게 전문가들의 분석이다.

채일권 글로벌인프라연구소 투자법인대표(한양대 경영전문대학원 겸임교수)는 “대출을 해주면서 차주의 재고자산이라 할 수 있는 쌀과 잡곡 등을 사전에 확보하지 않은 것은 투자자 보호 조치가 사실상 없었다는 얘기”라며 “폐업이 이뤄진 후 재고자산을 신속하게 확보하지 못한 것 역시 차주의 월간 매출실적 등 평소에 관리·감독이 부실했다는 방증”이라고 지적했다. 아울러 투자금 상환기간을 7~10개월로 설정한 것 역시 몇 달만 지나도 상하기 쉬운 잡곡이라는 제품의 특수성을 고려할 때 지나치게 길었다는 지적도 나온다.

◇원금 손실 잇따라…개인대출 연체율 급등=법인신용 및 동산담보대출 분야에서의 대규모 원금 손실 사태는 최근 들어 잇따라 터지면서 투자자들의 우려를 키우고 있다. 개인신용대출 1위인 8퍼센트는 올해 초 뮤지컬 제작 크라우드펀딩 상품인 ‘더뮤지컬’이 28%의 원금 손실을 냈다. 어니스트펀드는 지난해 8월 판매한 ‘김홍도 alive 미디어아트 전시채권’의 원금 손실률이 90%를 기록해 투자자들의 원성을 샀다.

P2P금융협회 초대 회장을 역임한 이승행 미드레이트 대표는 “협회 출범 당시 P2P 회사 70여곳을 직접 실사해보니 법인대출의 핵심인 자체 알고리즘을 통한 리스크 평가 시스템을 갖춘 곳은 드물었다. 대다수 업체가 중소 시스템통합(SI) 업체들한테 홈페이지만 사온 뒤 영업망을 통해 확보한 물건(미확정 매출채권 상품 등)을 올리기에 급급했다”고 지적했다. 그는 이어 “법인대출은 상환기간이 짧아 대출 규모를 키우고 연체율을 낮추기에 최적의 수단이다 보니 이러한 유혹에 넘어간 업체들이 많았다”며 “자체 심사 역량을 키우기보다는 경쟁회사의 괜찮은 물건을 가격을 후려쳐 가져오는 등 양적 경쟁에 골몰한 업체들도 적지 않았다”고 말했다.

중금리 시장 창출 등의 명목으로 P2P 금융이 법제화되는 데 가장 큰 명분을 제공했던 개인신용대출 분야 역시 비슷한 상황이다. P2P 신용대출 연체율은 2018년 말 3.8%에서 2019년 6월 7.0%로 반년 만에 배로 급등했다. 현재 개인신용대출을 취급하는 곳은 한 손에 꼽을 정도다. 개인신용대출로 첫발을 뗐던 어니스트펀드는 1년여 전부터 사실상 사업을 접었다. 이 회사의 개인신용대출 연체율은 2월 기준 약 14.2%에 달한다. 다른 주요 업체들의 연체율 역시 이와 비슷한 수준이며 주기적으로 원금 손실 처리한 것까지 고려하면 실제 부실률은 이보다 훨씬 높은 수준으로 파악된다.

성장세 역시 부동산과 중소기업대출 등에 비해 뒤처지고 있다. 업계에서 유일하게 개인신용대출만 취급하는 렌딧의 누적 대출액은 현재 2,000억원 수준으로 1년 새 약 380억원 늘어나는 데 그쳤다. P2P금융협회에 따르면 회원사 전체 개인신용대출액은 2018년 말 약 1,000억원에서 2019년 말 1,800억원으로 800억원 증가하는 데 머물렀다.

기관투자가들 역시 신용대출과 중소기업 분야 대출의 성장전망에는 회의적이다. 한 대형 자산운용사 이사는 “P2P 상품에 선도적으로 뛰어든 자산운용사들은 개인신용대출과 중소기업 매출채권 상품의 경우 부실한 담보와 업체의 관리·감독 능력 부족 등을 이유로 투자에서 배제해왔다”며 “우리 회사는 예외적으로 한 외식 사업체의 매출채권 상품에 투자했지만 대형 P2P 업체조차도 차주의 자금 용처 관리 등이 전혀 안 되는 것을 파악한 후로는 부동산 PF 분야에만 투자했다”고 설명했다./탐사기획팀=박진용기자 yongs@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yongs@sedaily.com

yongs@sedaily.com