“이미 제로금리에 진입한 마당에 공동재보험을 활용하는 게 어떤 실익이 있을까요.” (A생보사 재무담당 임원)

다음달 도입되는 공동재보험 제도가 시행 전부터 실효성 논란에 휩싸였다. 공동재보험이란 고금리 계약을 보유한 보험사가 추후 금리 하락에 따른 리스크를 재보험사와 공동 부담하는 제도로 저금리로 역마진 부담이 커진 생명보험 업계가 줄기차게 도입을 건의해왔다. 그런데 해를 넘겨 올해에서야 도입을 확정하며 문제가 생겼다. 지난해 7월과 10월 두 차례 기준금리 인하가 이뤄진 것도 모자라 신종 코로나바이러스 감염증(코로나19) 사태로 한국은행이 사상 초유의 빅컷(0.5%포인트 인하)을 단행하면서다. 제로금리 시대를 대비하기 위해 마련한 공동재보험이 시행도 되기 전에 기준금리가 0.75%까지 떨어졌으니 보험사들로서는 공동재보험을 이용할 유인이 사라진 것이다.

업계가 지적하는 뒷북 정책은 이뿐만이 아니다. 보험업계는 자산운용 수익률 제고를 위해 현재 30%인 해외투자 한도를 대폭 확대해줄 것을 건의했지만 이를 반영한 보험업법 개정안은 20대 국회에서 폐기 처분될 가능성이 높다. 문제는 한화생명(29.3%, 이하 지난해 11월 기준)을 비롯해 푸본현대생명(26.2%), 교보생명(22.7%), 동양생명(22.4%), 농협생명(21.4%) 등 해외투자 비중(일반계정 운용자산 대비 외화유가증권 비율)이 법적 허용 한도에 근접한 보험사가 수두룩하다는 점이다. 이들 보험사는 21대 국회에서 다시 개정 절차를 밟아 관련법이 시행되기까지 해외투자에 제동이 걸릴 수밖에 없다. 보험업계의 한 관계자는 “모처럼 금융당국과 정치권이 업계의 목소리를 반영해 규제 완화에 나섰는데 국회 일정이 꼬이면서 폐기 처분 위기에 놓였다”며 “업계의 숨통을 틔워주기 위한 제도 개선이라면 한도에 근접했을 때 선심 쓰듯 풀어줄 것이 아니라 선제적으로 나서야 규제 완화 효과가 극대화될 수 있는데 매번 골든타임을 놓친다”고 꼬집었다.

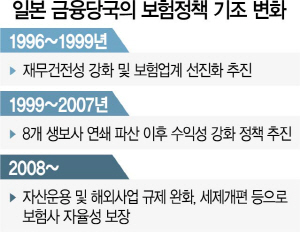

보험업계는 일본 금융당국의 저금리 대응에서 금융당국이 교훈을 얻어야 한다고 입을 모은다. 한국보다 앞서 초저금리 시대를 맞은 일본 생보사들은 2008년 금융위기 당시 한 푼의 수익도 내지 못하는 굴욕을 맛봤다. 일본 금융당국이 재무건전성 강화 등의 보험업계 선진화 정책에만 집중한 나머지 저금리로 직격탄을 맞은 보험사의 도산 위기를 감지하지 못한 것이다. 당시 일본 생보산업은 성장은커녕 현상유지도 쉽지 않다는 비관론이 팽배했다. 하지만 이후 자산운용·해외사업·세제개편 등 다방면에서 보험사의 자율성을 보장하는 제도 개선이 이뤄지면서 현재 일본 생보사들은 1990년대 초반 수준의 이익 규모(1조6,000억엔대)를 회복했다.

이와 관련해 보험업계 관계자는 “미봉책으로만 버틸 것이 아니라 보험산업의 꺼져가는 심장박동을 되살릴 선제적이고 과감한 대책 마련이 필요하다”며 “과거 성장기의 보험업 감독 방식을 탈피해 저금리·저성장 국면에 걸맞은 감독 패러다임을 고민할 때”라고 지적했다.

/서은영기자 supia927@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >