두산중공업(034020)이 재무구조 개선의 일환으로 알짜인 두산메카텍을 매각할 것이라는 예상이 나오고 있다. 두산중공업이 두산인프라코어·두산밥캣 등 핵심 자회사 매각 카드를 꺼내기 전 두산메카텍 매각을 검토할 것으로 관측되면서 이 회사의 가치에 대한 관심도 높아지고 있다.

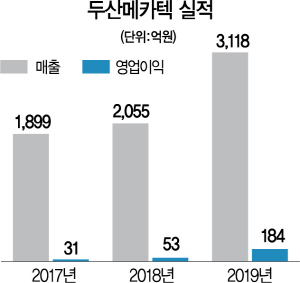

9일 투자은행(IB) 업계에 따르면 두산메카텍은 지난해 매출 3,118억원, 영업이익 184억원을 거뒀다. 역대 최대 실적이다.

두산중공업은 산업은행 등 국책은행으로부터 1조원의 자금지원을 받으며 강도 높은 재무구조 자구안을 요구받고 있다. 그룹 전체에서 제시할 자구안으로 두산솔루스의 매각 가능성이 유력하게 부상하는 가운데 두산중공업은 두산메카텍 매각을 카드로 꺼낼 수 있다는 게 IB 업계의 예측이다.

두산메카텍은 정유·가스·석유화학 플랜트에 탑재되는 산업용 보일러 제조기업이다. 지난 2월 ㈜두산이 현물출자 방식으로 두산중공업에 지분 100%를 넘겨 두산중공업의 완전자회사가 됐다. 당시 두산메카텍의 지분 100% 가치는 2,382억원으로 책정됐다.

IB 업계는 기업에 대한 실사·분석이 필요하다는 점을 전제하면서도 두산메카텍의 기업가치를 상각 전 영업이익의 6~7배가량으로 보고 있다. 지난해 영업이익이 184억원, 유무형상각비가 47억원, 사용권자산 상각비가 68억원 수준임을 고려할 때 1,800억~2,100억원의 금액이 나온다. 여기에 현금성 자산과 차입금을 고려할 경우 1,900억~2,200억원 수준에서 매각이 진행될 것이라는 분석이다.

다만 상각 전 영업이익의 기준을 최근 3개년 평균으로 설정해야 한다는 지적도 있다. 이럴 경우 매각가는 크게 낮아질 수 있다. 두산메카텍의 2017년과 2018년 영업이익은 각각 31억원, 53억원으로 3년 평균 영업이익이 89억원으로 크게 떨어지기 때문이다.

한 사모펀드 운영사 대표는 “지난해 두산메카텍이 좋은 실적을 거뒀지만 일회성 실적인지 이 같은 추세가 지속할지는 확실하지 않다”면서 “최근 3개년 실적을 기준으로 매각가를 산정하는 것이 합리적”이라고 말했다.

또 다른 회계법인 전문가도 “두산메카텍의 보일러 사업은 석유화학 등 에너지 기업들의 설비투자가 이어질 때 수익이 나는 구조”라며 “저유가에 코로나19 사태까지 겹쳐 올해 실적이 좋을지는 지켜봐야 한다”고 설명했다. 비슷한 사업을 영위하는 상장사 큐로는 지난해 영업이익이 전년(영업손실 97억원)에 비해 300억원가량 늘어난 198억원을 기록했으나 주가는 1월 1,430원을 기록한 후 빠지고 있다.

IB 업계의 또 다른 관계자는 “두산중공업이 두산메카텍을 매각하더라도 재무구조를 대폭 개선시키지는 못할 것”이라며 “산업은행 등 채권자들에 자구안의 진정성을 보이기 위해 매각을 검토할 수 있다”고 관측했다.

/김민석기자 seok@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >