코로나19 사태로 멈췄던 로젠택배 매각이 5월 재개된다. 4,000억원에 달하는 몸값을 두고 매각 측과 인수후보 간 시각차가 여전하지만 로젠택배 측이 최근 고액배당으로 몸값을 줄이면서 매각이 급물살 탈 수 있다는 전망이 나온다. 다음 달 진행될 본입찰에는 JC파트너스와 키스톤프라이빗에쿼티(PE), 웰투시인베스트먼트, 위메프 등이 참여할 전망이다. 웰투시 등 일부 투자자는 현장실사에 들어간다.

26일 투자은행(IB)업계에 따르면 로젠택배는 지난 1월 모회사인 셔틀홀딩스에 500억원 가량 배당을 한 것으로 알려졌다. 셔틀홀딩스는 홍콩계 사모펀드(PEF)인 베어링프라이빗에쿼티아시아(PEA)가 로젠택배 인수를 위해 세운 특수목적법인(SPC)이다. 로젠택배의 지분 100%를 갖고 있다.

로젠택배가 인수합병(M&A) 시장에 나온 것은 2016년. CVC캐피탈파트너스(홍콩계)에 3,300억원에 팔기로 주식매매계약(SPA)까지 체결했지만 무산됐다. 그러다 지난해 말 매각을 재개했다. 베어링PEA가 매각주관사인 시티글로벌마켓증권을 통해 배포한 투자설명서(IM)를 국내외 전략적 투자자(SI)들이 받아가면서 흥행의 불씨를 키우는가 했다. 문제는 4,000억원에 달하는 비싼 몸값. 신세계를 비롯해 주요 전략적 투자자가 비싼 인수가격을 이유로 결국 중도하차 했다.

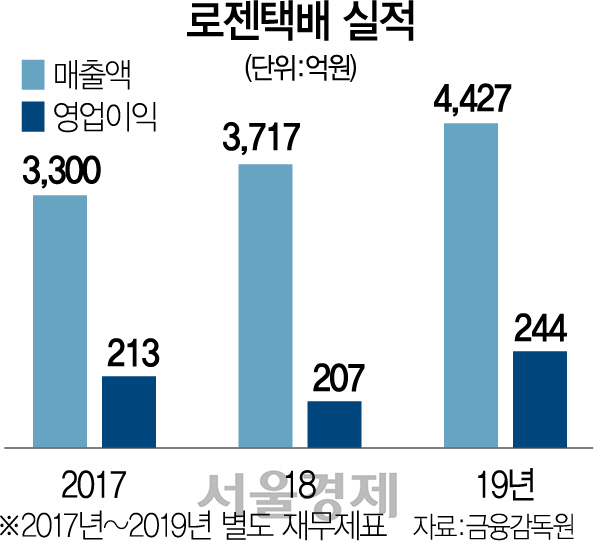

로젠택배의 기업가치(EV)는 3,000억원 안팎 수준이다. 지난해 영업이익은 244억원이다. 상각전 영업이익(EBITDA)은 308억원 가량. 회계기준 변경으로 리스가 자산·부채계정에 포함되면서 늘어난 사용권자산 감가상각비(111억원)을 제외한 결과다. 여기에 택배업계의 EBITDA 배수 10배를 적용하면 3,100억원 수준의 몸값이 나온다. 이는 베어링PEA가 책정한 몸값 4,000억원과는 차이가 크다. 지난 1월 이사회 의결로 베어링PEA가 500억원의 투자금을 회수하면서 몸값에 대한 시각차가 줄어들 수 있다는 전망이 나오는 것도 이 때문이다.

그래도 로젠택배는 재무적 투자자(FI)에게는 매력적인 투자처다. 로젠택배는 물류창고 등이 고정자산이 많지 않고 현금흐름도 좋다. 지난해 영업활동 현금흐름도 449억원으로 전년(213억원) 대비 두 배 넘게 늘었다. 회계기준 변경으로 리스 부채의 이자 비용 등이 재무활동의 현금흐름 계정으로 잡힌 게 가장 큰 원인이긴 하지만 현금흐름은 확실히 좋아졌다. 코로나19 사태도 몸값을 올리고 있다. 상장사인 한진(002320)의 1·4분기 매출(5,283억원)은 전년 동기 대비 11.2% 증가한 것처럼 택배사의 실적이 좋아졌다.

IB업계 한 관계자는 “중소·중견 택배업체가 많이 퇴출 돼 과당경쟁 구조가 개선된데다가 택배 단가도 상승전환했다”며 “코로나19 특수를 장기적으로 기업가치를 올리는 요인으로 볼지 여부가 결국 정적 가격을 결정하는 요인이 될 것”이라고 말했다.

/김상훈기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >