사람들은 한 번 정한 것을 웬만해서 바꾸지 않는다. 이를 두고 ‘관성의 법칙’이라는 사람도 있고 ‘현상유지편향’이라고 하기도 한다. 이 같은 현상은 퇴직연금 가입자에서도 나타난다. 2017년 기준으로 퇴직연금 가입자 중에서 90%가 가입 당시 운용지시 했던 것을 한 번도 바꾸지 않았다고 한다. 애당초 선택을 잘했다면 굳이 바꿀 필요가 없지 않을까? 그렇지는 않다. 과거 옳았던 선택이 지금은 틀릴 수도 있다. 시장 상황이 바뀌었을 수도 있고, 회사나 개인 사정이 달라졌을 수도 있다. 그렇다면 근로자는 퇴직연금 제도와 상품을 변경할 때 무엇을 기준으로 삼아야 할까?

DB가입자, 임금상승률 둔화 주목하라 |

하지만 연봉제와 임금피크제를 도입하는 사업장이 부쩍 늘어나면서, 근무기간에 비례해 연봉이 인상되던 좋은 시절이 지나가고 있다. 임금피크제란 정년을 연장하거나 보장해 주는 대신 일정한 연령부터 임금을 삭감하는 제도다. 임금이 깎이면 DB가입자의 퇴직급여도 줄어든다. 임금피크제를 적용 받지 않더라도 문제는 있다. 일정 직급 이상 승진하면 임금상승률이 둔화되는데, 이러면 퇴직급여도 더디게 늘어날 수 밖에 없다.

DB는 연봉제 사업장에도 어울리지 않는다. 연봉제하에서 업무 실적이 좋으면 급여도 많이 받고, 이때 퇴직해야 퇴직급여도 더 받는다. 반대로 업무 실적이 떨어지면 연봉도 깎이고 퇴직급여도 줄어든다. 그러면 근로자는 최고 역량을 발휘해 연봉이 최고조에 이르렀을 때 퇴직하고 싶은 유혹을 느끼게 된다. 그래야 퇴직금을 많이 받기 때문이다. 퇴직급여제도 때문에 우수한 직원을 잃으면 회사 입장에서도 득이 될게 없다.

그래서일까? DB와 함께 DC를 동시에 도입하는 사업장이 늘어나고 있다. 그리고 DB가입자에게 DC로 갈아탈 수 있는 선택권을 준다. 근로자는 임금이 정점에 다다랐을 때 DC로 갈아타면 된다. 근로자가 전환 신청을 하면, 사용자는 여태껏 발생한 퇴직급여를 근로자의 퇴직계좌에 이체해 준다. 전환 이후에 임금이 깎이더라도, 이미 근로자 퇴직계좌로 이체된 퇴직급여는 영향을 받지 않는다.

DC가입자, 임금상승률을 타깃으로 운용하라 |

DC는 문제가 없을까? DC 가입자는 회사가 자신의 퇴직계좌에 이체한 부담금(매년 임금총액의 12분의 1 이상)을 운용해서 퇴직할 때 수령한다. 임금 등락에 따라 퇴직계좌에 이체되는 부담금이 달라지지만, 퇴직계좌에 이체된 돈을 어떻게 운용 하느냐에 따라서도 퇴직급여가 달라진다. 같은 날 입사해서 같은 월급 받으며 같은 날 퇴직한 입사동기라고 하더라도, 퇴직계좌 운용을 잘 하면 퇴직급여 더 받을 수 있다.

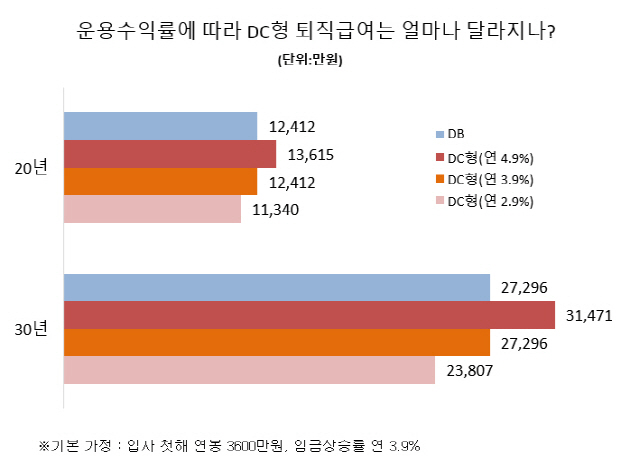

그러면 DC 가입자는 얼마만큼 운용수익을 얻어야 DB 가입자와 동일한 퇴직급여를 받을 수 있을까? 적어도 임금상승률만큼은 수익을 내야 한다. 한 회사에서 30년을 일하다 퇴직한 A씨를 예로 들어보자. A씨가 입사한 해 연봉은 3,600만원이었고, 이후 퇴직할 때까지 연평균 3.9%씩 임금이 상승했다. 이 같은 조건에서 A씨가 DB 가입자였다면, 퇴직급여로 2억7296만원을 받았을 것이다.

A씨가 DC 가입자라면 어땠을까? 이때 A씨는 재직기간 동안 본인 퇴직계좌를 운용해 매년 3.9% 수익을 내면, DB형과 동일한 금액을 퇴직급여로 수령할 수 있다. 하지만 임금상승률보다 낮은 수익을 내면 이 보다 적은 금액을 퇴직급여로 받게 된다. 만약 A씨가 매년 임금상승률보다 1% 포인트 낮은 2.9%의 수익을 매면, 퇴직급여는 2억3807만원이 된다. 30년 재직하는 동안 임금상승률보다 1%포인트 낮은 수익을 낸 대가로 퇴직급여를 3,489만원을 덜 받게 되는 셈이다.

따라서 DC 가입자는 임금상승률 이상 수익을 내는 것을 목표로 퇴직계좌를 운용해야 한다. 하지만 현실을 그렇지 못하다. 고용노동부가 100인 이상 사업장 7,731곳을 조사했더니, 2019년 한 해 동안 근로자의 임금총액이 3.9% 인상된 것으로 나타났다. 하지만 지난해 DC 가입자의 운용수익률은 2.83%에 불과했다. 임금상승률보다 1%포인트 낮은 수익을 낸 셈이다.

DC 가입자의 수익률이 좋지 않은 것은 원리금보장상품 비중이 80%를 넘기 때문이다. 이래서야 초저금리상황에서 높은 수익을 기대하기 어렵다. 임금상승률 이상 수익을 내려면 원리금보장상품 위주의 자산배분에서 벗어나야 한다. 이때 국민연금의 자산배분을 참고해 볼 수 있겠다. 2020년 3월 기준으로 국민연금 적립금은 698조원인데, 이중 36%(252조원)을 국내외 주식에 투자하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com