보험 납입 중간에 해지하면 해지환급금을 한 푼도 받을 수 없는 무해지보험의 만기 환급금이 줄어든다. 높은 만기환급금을 내세워 저축성 상품으로 오해해 불완전판매 논란이 불거지자 금융당국이 환급률 조정에 들어간 것이다.

금융위원회는 이 같은 내용의 보험업감독규정을 입법 예고한다고 27일 밝혔다. 무(저)해지 환급금 보험은 평소 보험료를 덜 내는 대신 보험료 납입 완료 전 보험 계약을 해지할 때 해약환급금이 전혀 없거나 표준형의 50% 미만으로 현저히 낮게 설계된 상품이다. 만기환급금이 일반 저축성 보험보다 높다는 설계사 설명만 듣고 보험에 가입했다가 중도 해지시 보험료를 한 푼도 돌려받지 못하는 사례가 발생하면서 불완전판매 논란이 계속됐다.

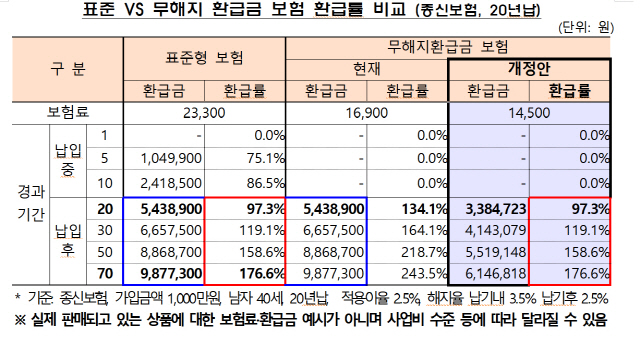

이에 금융당국은 무·저해지 보험에 한해 납입 만기 후 환급률이 표준형보험 이내로 설계되도록 제한하는 대신 보장 혜택을 늘리기로 했다. 가령 40세 남성이 가입금액 1,000만원에 20년 만기로 보험에 가입할 경우 표준형 보험의 20년 뒤 환급률은 97.3%다. 같은 기간 현재 무해지환급금 보험의 환급률이 134.1%였다면 앞으로는 97.3%로 동일하게 맞춰야 한다. 중도 해지시 전액 손실 위험을 감수하는 대신 저렴한 보험료와 높은 이율을 적용받을 수 있었던 무·저해지 보험의 혜택이 사실상 사라지는 셈이다.

아울러 무·저해지 보험의 최적 해지율을 산출할 기준도 추가 마련된다. 표준형 보험과 달리 무·저해지보험은 예상 해지율을 보험료 산출에 반영한다. 해지율이 높으면 중도 해지 고객들로부터 받은 보험료를 남은 고객들에게 혜택으로 돌려줄 수 있기 때문이다. 그동안 업계에서는 관련 보험상품의 해지율을 3%로 예상한 반면 당국에서는 보험사가 해지율을 높게 잡아 추후 해지쇼크로 이어질 수 있다고 봤다. 실제 해지율이 보험사가 예상한 해지율보다 낮을 경우 보험사가 부담해야 할 책임준비금은 커지게 된다.

보험업계에서는 불만의 목소리가 높다. 최근 2년간 무·저해지보험 판매에 적극적이었던 보험사들 대다수가 최근 사실상 상품 판매를 중단한 것도 예상 해지율이 현재보다 상향될 경우 무·저해지 보험을 적극적으로 판매할 유인이 사라진다고 보기 때문이다.

/김지영·서은영기자 jikim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jikim@sedaily.com

jikim@sedaily.com