나스닥이 6일(현지시간) 1만1,000선을 돌파했습니다. 사상 최고치인데요. 신종 코로나바이러스 감염증(코로나19) 확산에 따른 시작 폭락 이후 무서운 속도로 상승세를 이어가고 있습니다. 거품론이 쏟아지고 있지만 아직 시장은 굳건한데요. 이날 스톤 인베스트먼트 파트너스의 빌 스톤은 “시장이 실물 경제를 앞서 나가고 있지만 그것이 증시가 떨어져야 한다는 얘기는 아니다”라는 흥미로운 얘기를 하기도 했습니다. 거품이 끼어 있는 것은 맞지만 언제까지 지속할지는 아무도 모른다는 뜻이죠. 삐딱하게 보면 버블 상황이더라도 배포(?)만 크다면 돈을 벌 수 있는 기회는 더 있다는 말로도 들립니다.

어쨌든 현지의 증시 강세를 크게 8가지로 꼽아볼 수 있을 듯합니다.

◇증시 강세 8가지 이유

① 연준의 대규모 유동성

② 기술주 강세

③ 생각보다 좋은 실적

④ 추가 경기부양책 타결 가능성

⑤ 코로나19 백신 조기 출시 기대

⑥ 인플레이션에도 금리 미인상

⑦ 연 0.5%대의 국채금리

⑧ 달러 약세

인플레 생겨도 금리 안 올라...코로나 백신 조기출시?

⑥도 갈수록 확실해지고 있는데요. 월스트리트저널(WSJ)이 연준이 물가인상을 막기 위해 선제적으로 금리인상에 나서던 관행을 없앨 것이라고 한 바 있는데 실제 물가상승에도 금리는 올라가지 않는 상황이 나타날 수 있을 것으로 보입니다. 이와 관련해 연준이 국채를 사들이 타깃 금리를 유지하는 수익률곡선관리(YCC) 얘기가 많았는데 지금으로서는 10년 만기 미 국채금리가 0.5%로 최저 수준을 오르내리고 있어 어느 정도 추가 조치가 필요 없는 상황이 됐긴 했지만 말이죠. 리트홀츠 웰스 매니지먼트의 벤 칼슨은 “앞으로는 인플레이션이 생기더라도 금리가 오르는 건 아니다”라고 설명했는데요. 이를 눈여겨 봐둘 필요가 있습니다. 배리 아이켄그린 UC버클리 경제학과 교수도 서울경제신문과의 인터뷰에서 연준이 인플레이션이 2%를 넘어도 묵인할 것이라면서 “인플레이션이 2%를 약간 넘는다는 것은 3~4%를 얘기하는 것”이라고 했습니다. 즉 3~4% 정도의 물가상승에도 연준은 움직이지 않을 것이라는 얘기죠.

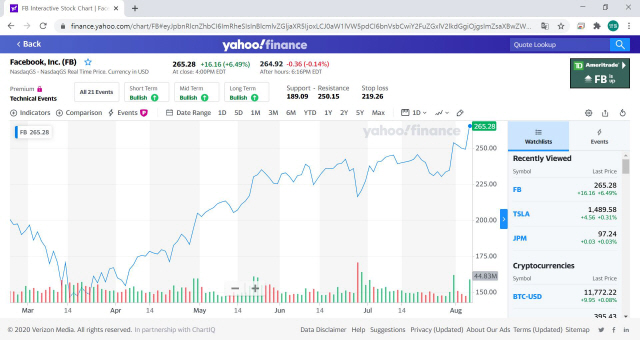

②번, 기술주 강세는 이제 말이 필요 없을 정도입니다. 이날 페이스북은 6.49% 급등했고 애플은 3.49% 상승했는데요. 마이크로소프트(MS)와 알파벳은 각각 1.6%와 1.7% 올랐습니다. 넷플릭스와 아마존도 1.39%와 0.62% 상승했죠. 시장에서는 기술주 강세를 두고 S&P 500이 아니라 S&P 5라는 얘기까지 나옵니다. 몇 개의 소수 기술주가 시장을 주도하고 있다는 뜻인데요. 앞서 전해 드린 바 있지만 지난 달 리트홀츠 웰스 매니지먼트의 벤 칼슨이 따져 보니 S&P 500 지수에 속한 505개 기업 가운데 상위 10개의 연환산 수익률은 9.6%인 반면 451~505위 기업은 -38.5%였습니다. 그만큼 양극화가 극심하다는 건데요.

실제 골드만삭스는 지난달 말 S&P 500 종목에서 애플과 페이스북, 마이크로소프트, 아마존, 알파벳 등 5개 기술주가 차지하는 비중이 22%라면서 5대 기술주 비중이 너무 높아 특정 충격에 취약할 수 있다고 경고하기도 했습니다. 우리나라 경제에서 삼성전자 비중이 너무 높아 리스크가 큰 것과 같은 맥락입니다. 기술주에 영향을 주는 사건이나 사태가 벌어질 경우 기술주가 폭락하면서 증시 전체를 암흑으로 몰고 갈 수 있다는 얘기입니다. 기술주가 좋으면 증시도 한없이 잘 나가겠지만(물론 양극화가 심화하는 형태로), 반대일 경우 한없이 무너질 수 있겠죠. 앞으로도 증시 상승세와 별도로 이 같은 리스크는 유념할 필요가 있겠습니다. 여기에 증시와 달리 실물 경제, 특히 고용시장의 완전한 회복은 시간이 오래 걸릴 수 있다는 점도요. 리치몬드 연은 총재인 톰 바킨은 이날 “코로나19로부터의 회복은 오래 걸릴 것(will be long)”이라고 했습니다.

/뉴욕=김영필특파원 susopa@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

susopa@sedaily.com

susopa@sedaily.com