면세와 호텔 업계의 대장주로 꼽히는 호텔신라(008770)를 바라보는 눈높이가 조금씩 달라지고 있다. 신종 코로나바이러스 감염증(코로나19) 사태의 직격탄을 맞았지만 최근 ‘바닥은 지났다’는 관측과 함께 예상보다 빠르게 흑자를 기록할 것이라는 기대가 나오고 있다.

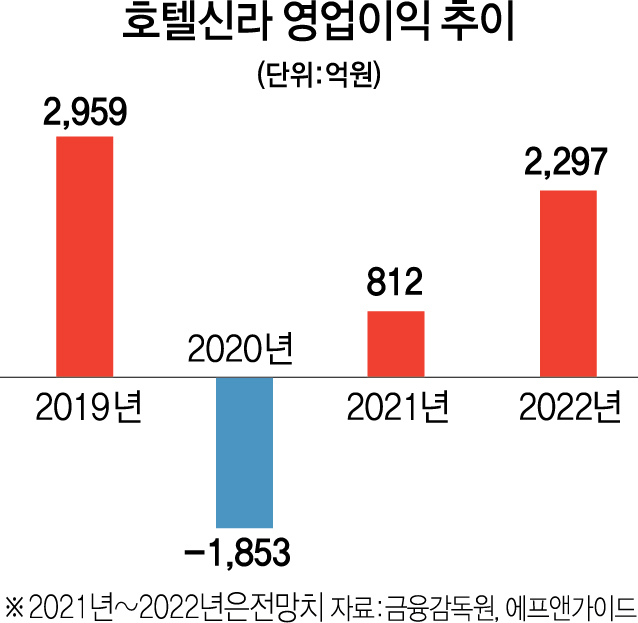

1일 금융 정보 업체 에프앤가이드에 따르면 증권사들이 추정한 호텔신라의 올해 영업이익 평균치(컨센서스)는 812억 원으로 집계됐다. 지난해 1,853억 원의 영업손실을 냈던 호텔신라가 올해 회복세에 올라설 수 있다는 뜻으로 해석되는 부분이다.

분기별로는 올 2분기 흑자 전환을 기대하는 관측이 많다. 현재 호텔신라의 올 2분기 영업이익 컨센서스는 121억 원 수준이다. 일각에서는 당장 1분기부터 흑자를 보일 것으로 내다본다. 주영훈 유진투자증권 연구원은 “호텔신라의 1분기 영업이익을 17억 원으로 예상한다”며 “1분기까지 영업손실 흐름을 추정했지만 예상보다 빠른 흑자 전환에 대한 기대감을 가져봐도 될 것 같다”고 말했다.

면세점 분야의 개선 흐름이 뚜렷하다는 해석은 특히 많다. 우선 최근 인천공항 터미널1에서 영업을 중단해 고정 임차료 부담이 크게 줄었다는 분석이 있다. 여기에 중국 ‘다이공(보따리상)’ 수요가 단단하다는 측면도 실적 개선을 기대하는 배경이다. 이런 상황에서 2주간 자가격리 등의 조치가 다소 완화될 경우 회사의 성적은 더 좋아질 수 있다는 분석이 나온다.

성준원 신한금융투자 연구원은 “올 3월부터 영업이익의 흑자 전환을 예상하는데 시내 면세점 개선과 인천공항 적자 축소 때문”이라며 “시내 면세점 매출은 보따리상 덕분에 지난해 7월 이후로 빠르게 개선되는 모습을 유지하고 있으며 인천공항 면세점도 3월부터는 적자가 거의 없는 수준까지 개선될 것”이라고 했다.

주가는 완만한 상승세를 보인다. 호텔신라의 주가는 3월 한 달간 약 6.49% 올랐다. 2% 오른 데 그친 코스피지수의 상승률은 넘어섰다. 실적 개선을 감안하면 주가의 추가 상승 여력을 더 높게 봐도 괜찮다는 견해가 나온다. 이에 신한금융투자는 이날 호텔신라의 목표가를 종전 10만 원에서 11만 원으로 올렸다.

다만 일부에서는 단기적 고평가 부담을 제기한다. 예상되는 실적보다 더 큰 기대감을 주가에 반영했다는 해석이다. 실제 신금투가 추정한 올해 이익 대비 3월 31일 기준 주가 수준을 비교하면 주가수익비율(PER)은 약 238배에 이른다. 내년 실적 전망치까지 끌어오면 PER 수치는 29.3배로 낮아질 수 있다. 쉽사리 꺾이지 않는 코로나19 재확산도 변수로 꼽힌다. 이날도 코로나19 확산 등의 우려로 호텔신라 주가(8만 5,900원)는 어제보다 1.15% 빠졌다.

/이완기 기자 kingear@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >