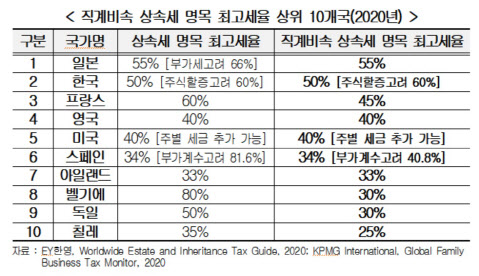

자녀에게 기업을 상속할 때 한국의 세금 부담이 경제협력개발기구(OECD) 36개국 중 최고 수준인 것으로 나타났다. 한국경영자총협회가 2일 발표한 ‘국제 비교를 통한 우리나라 상속세제 개선 방안’에 따르면 자녀에게 기업을 상속하는 경우 한국의 상속세 명목 최고세율은 60%에 달한다.

한국은 자녀에게 기업을 상속할 때 최대주주 주식 할증 평가(중소기업이 아닌 기업)를 감안하면 명목 상속세율이 60%로 사실상 OECD 최고 수준이었다. 일본이 55%로 직계비속 상속세 명목 최고세율이 한국(50%)보다 높았지만 중견기업과 대기업 경우 최대주주 주식 할증 평가로 상속세 최고세율이 60%까지 높아진다.

경총의 한 관계자는 “상속세가 있는 OECD 23개국 중 17개국이 자녀에게 상속할 때 세율을 낮게 차등 적용해 상속세 부담을 줄여 원활한 기업 승계를 지원하고 있는 것과 상반된다”고 설명했다.

경총은 한국의 가업 상속 공제 대상이 중소기업과 중견기업 일부로 한정됐고 공제 요건이 외국보다 까다로워 실제 현장에서 활용이 저조하다고도 지적했다. 가업 상속 공제 대상은 자산 5,000억 원 미만인 중소기업과 상속 개시 전 3년 평균 매출액이 3,000억 원 미만인 중견기업에 한정된다.

경총은 기업 승계 사례 연구를 통해 국가별로 상속세 부담 정도를 비교했다. 1억 유로(약 1,350억 원) 가치 기업을 자녀에게 상속하는 경우 실제 부담하는 상속세액은 한국이 4,053만 유로(실효세율 40.5%)로 분석 대상 54개국 중 미국(실효세율 최대 44.9%)에 이어 두 번째로 부담 세액이 높았다.

경총은 실제 부담하는 상속세액이 3,000만 유로(실효세율 30%)를 초과하는 국가가 한국과 미국·남아프리카공화국 3개국에 불과하다고 강조했다. 경총은 45개국에서 실제 부담하는 상속세액이 500만 유로(실효세율 5%) 이하였다고 지적했다.

대기업은 이러한 공제가 적용되지 않기 때문에 최대주주 주식 할증 평가가 반영되는 대기업이라고 가정하면 한국의 상속세 실효세율은 훨씬 높아진다.

1억 유로 가치 기업을 자녀에게 증여하는 경우 실제 부담하는 증여세액은 한국이 4,564만 유로(실효세율 45.6%)로 분석 대상인 54개국 중 부담 세액이 가장 높았다.

하상우 경총 경제조사본부장은 “상속세 최고세율을 OECD 평균인 25% 수준으로 인하하고 OECD 국가 중 유일하게 우리나라에만 적용되는 일률적인 최대주주 주식 할증 평가를 폐지해야 한다”며 “전반적인 상속세제 개선을 통해 우리 기업과 경제의 지속 가능한 성장과 발전을 지원해야 한다”고 제언했다.

/변수연 기자 diver@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

diver@sedaily.com

diver@sedaily.com