정부는 2017년에 임대 사업자가 의무임대기간과 임대료 상한 등 공적 의무를 지키는 조건으로 세제 혜택을 주며 주택임대사업자 제도를 장려해왔습니다.

하지만 수도권 집값이 상승하자 작년 7·10 대책을 통해 단기임대 사업자를 폐지하고 세제 혜택을 축소하는 등 억제책을 펼쳤습니다. 이에 더해 지난달 27일에는 더불어민주당 부동산특별위원회가 '주택시장안정을 위한 공급·금융·세제 개선안'에서 모든 주택 유형에 대한 임대사업자 신규 등록 폐지와 임대사업자의 세제 혜택 축소를 발표했습니다.

특위 발표 이후 임대사업자들의 반발이 계속됐습니다. 시장에서는 “세제 완화에 반대하는 지지층을 달래려고 임대사업자들을 희생양으로 삼았다”며 거세게 특위의 결정을 반대해 왔습니다. 이에 결국 특위는 '생계형 임대주택사업자'의 세제 혜택을 유지하는 방안을 검토 중이고 세금 혜택 폐지는 집을 수십 채 이상 보유한 기업형 임대사업자에게만 국한하겠다는 계획으로 선회햇습니다. 주택별 유형을 분류해 비아파트에 한해서는 신규 등록을 허용하는 방안도 논의 중입니다. 당정이 주택임대사업자에 대한 입장을 번복하여 임대사업자들은 임대주택을 유지해야 할지 혼란스러운 상황입니다.

이에 주택임대사업자들의 고민을 덜어주고자 서울경제신문 부동산 매체 ‘집슐랭’이 NH농협은행 ALL100자문센터의 임예지·박진희 세무전문위원을 만나 이야기를 들어봤습니다.

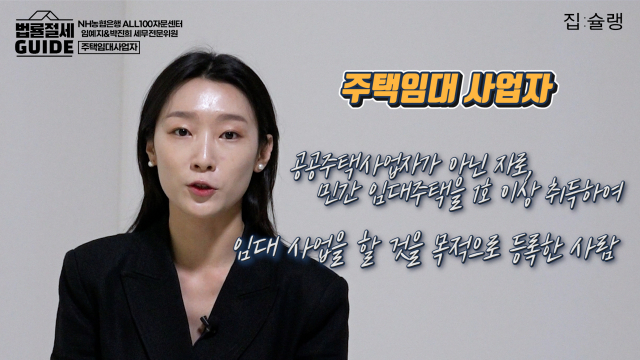

▲부동산 시장에서 자주 언급되는 ‘주택임대사업자’, 정확히 어떤 개념인가요?

□박진희 세무전문위원 : 네. 주택임대사업자란 공공주택사업자가 아닌 자로, 민간 임대주택을 1호 이상 취득하여 임대 사업을 할 것을 목적으로 등록한 사람을 말합니다. 임대사업자 등록은 시군구청에 하게 되는데, 세제 혜택을 받기 위해서는 시군구청 뿐만 아니라 세무서까지 두 군데 모두 임대사업자 등록을 하셔야 하고 임대사업자로서 의무를 준수하셔야 합니다. 대표적인 의무는 의무임대기간 준수와 임대료 5% 상한 등이 있습니다.

◆주택임대사업자의 첫 번째 사연

2019년에 4년짜리 임대사업자 등록을 했습니다. 현재 4년짜리 임대사업자는 폐지되서 임대사업자를 말소해도 세금이 없다고 들어서 임대사업자를 말소하고 처분할까 합니다. 인터넷에 찾아보니 임대사업자를 유지해야 세금 혜택이 있다는 글도 있고 말소해도 상관없다는 얘기도 있던데 어떤 것이 맞는 걸까요?

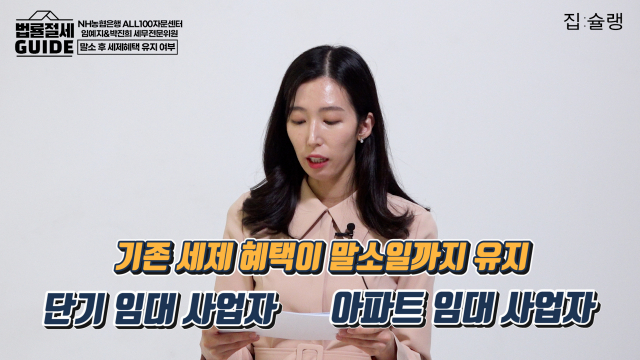

□박진희 세무전문위원: 우선 사연자께서 말씀해 주신 대로 현재 4년짜리 단기임대사업자는 없어졌습니다. 기존에는 4년짜리 단기임대사업자와 8년짜리 장기임대사업자가 있었는데요. 2020년 8월 18일 이후부터는 장기임대사업자만 등록할 수 있고 의무임대기간도 8년에서 10년으로 더 길어졌습니다. 또한 아파트는 임대사업자등록 자체가 불가능해졌습니다.

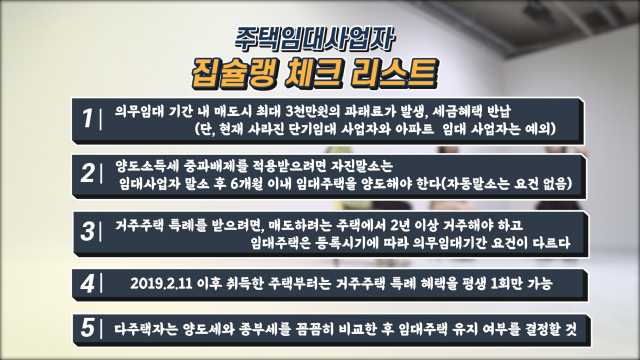

임대의무기간이란 말 그대로 의무적으로 임대를 해야 하는 기간이기 때문에 그 기간 안에 임대주택을 매도하면 3,000만원의 과태료가 발생할 수 있고, 임대사업자로서 받은 세금 혜택을 반납해야 합니다. 그런데 현재 없어진 단기임대사업자나 아파트를 임대하는 경우는 임대의무기간이 지나지 않아도 임대사업자를 말소할 수 있습니다. 이를 ‘자진말소’라고 하는데요. 이와 반대로 임대의무기간이 지나서 자동으로 임대사업자가 말소되는 경우를 ‘자동말소’라고 합니다. 자진말소, 자동말소의 경우 기존의 세금 혜택을 추징하거나 과태료를 부과하지 않습니다.

▲양도세나 종부세 혜택을 받으려고 임대사업자로 등록한 경우가 많잖아요. 자진말소나 자동말소가 되어도 이 혜택을 받을 수 있나요?

□임예지 세무전문위원: 종합부동산세 합산배제, 양도소득제 중과배제, 거주주택 특례. 이 세 가지 혜택을 받으려고 임대사업자로 등록한 경우가 대부분인데요. 종부세 합산배제는 개인이 보유한 주택에 대한 종합부동산세를 부과할 때 임대주택은 과세표준과 주택 수에서 제외하는 규정입니다. 임대사업자를 말소하면 이 혜택은 사라지고 종합부동산세에 영향을 미치게 됩니다.

▲임대의무기간 전에 임대사업자를 말소해도 혜택을 받을 수 있는 건가요?

□임예지 세무전문위원: 현재는 사라진 단기임대사업자나 아파트임대 사업자의 경우, 기존에 받은 세금 혜택은 임대의무기간과 상관없이 언제든지 말소해도 말소일까지 혜택이 유지됩니다. 양도세에서는 임대사업자를 말소하고도 세금 혜택이 유지되는 경우가 있는데요. 이때는 자진말소냐 자동말소냐에 따라 달라집니다. 자진말소의 경우 임대의무기간의 절반 이상을 임대해야 말소 후에도 세금 혜택을 유지할 수 있습니다. 또한, 양도소득세 중과배제를 적용받으려면 자진말소는 임대사업자 말소 후 6개월 이내 임대주택을 양도해야 합니다. 자동말소는 양도시기와 무관하게 중과배제 혜택을 받을 수 있습니다. 거주주택 특례는 자진말소, 자동말소 상관없이 말소 후 5년 이내 본인이 거주하던 주택을 매도해야 비과세 규정이 적용됩니다. 자세한 주택별 요건은 다음 사연에서 설명드리겠습니다.

◆주택임대사업자의 두 번째 사연

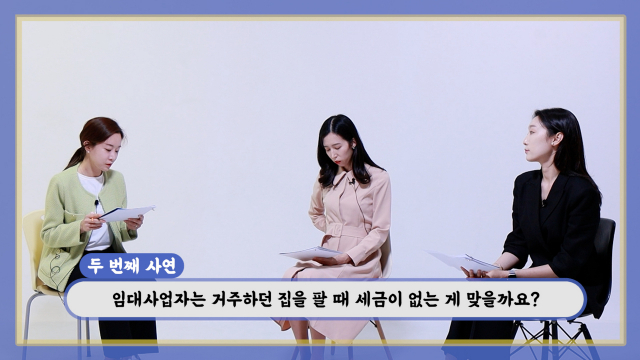

임대사업자등록 후 3년째 임대하는 주택과 10년째 거주 중인 아파트가 있습니다. 임대사업자는 살던 집을 팔 때 세금이 없다고 들었습니다. 더 넓은 평수로 이사가려고 하는데 거주하던 집을 팔아도 세금이 없는 게 맞을까요? 저랑 비슷한 상황에 있던 친구가 다른 아파트로 이사하면서 종전 주택을 팔았는데 세무서에서 세금 신고가 잘못되었다며 몇천만원을 내라는 전화를 받았다는 얘기를 들으니 겁이 납니다.

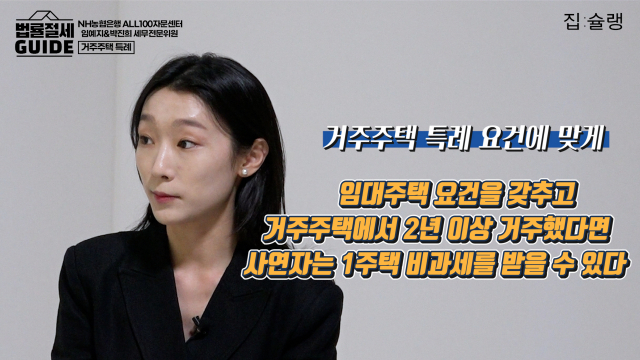

□임예지 세무전문위원: 이 사연은 거주주택 특례에 관한 사연이네요. 임대 등록한 주택과 본인이 거주하는 주택이 있는 경우 일정 요건을 갖춘다면 거주하던 주택을 팔 때 1주택으로 봐서 비과세 적용이 되는데, 이를 ‘거주주택 특례’라고 합니다.

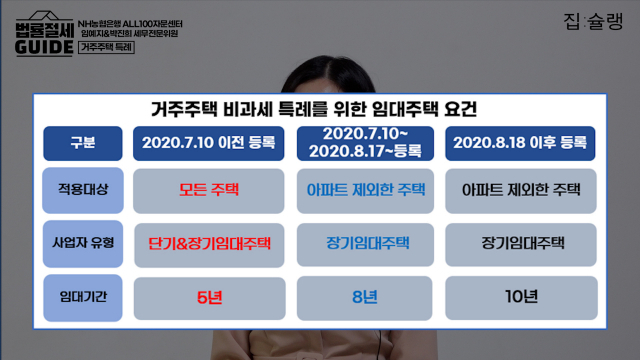

거주주택 특례를 받으려면 우선 매도하려는 주택에서 2년 이상 거주했어야 합니다. 임대주택은 등록시기에 따라 요건이 달라지는데요. 사연자는 3년째 임대 중이시니까 2018년도에 임대사업자 등록을 하셨을 것 같은데요. 사연자처럼 2020년 7월 10일 이전에 지자체와 세무서에 임대 등록한 주택은 5년 이상 임대해야 합니다. 2020년 7월 11일부터 2020년 8월 17일까지 등록하였으면 8년 이상, 그 이후에 등록했다면 10년 이상 임대해야 합니다. 이 외에도 임대 개시일의 공시가격이 6억 원이하여야 하고, 임대료 증가율이 5% 이내라는 조건을 갖춰야 합니다.

▲ 거주주택 특례를 위한 임대 기간이 5년, 8년, 10년으로 다양한데요. 이 임대 기간을 다 채운 뒤에만 거주주택 특례를 받을 수 있는 건가요?

□박진희 세무전문위원 5년, 8년, 10년의 임대 기간을 다 채운 뒤에만 거주주택 특례가 적용되는 건 아닙니다. 임대의무기간을 채우지 못해도 거주주택 특례로 비과세 받을 수 있습니다. 다만 비과세 혜택을 받은 뒤 임대의무기간을 충족하지 못한 경우에는 이미 낸 세금과 혜택을 받지 않았을 때의 세금의 차액을 내야 합니다.

▲그럼 사연자분은 살던 집을 팔 때 비과세 혜택을 받을 수 있는 거죠? 거주주택 특례는 여러 번 받을 수 있는 건가요?

□박진희 세무전문위원: 사연자께서 임대주택 요건을 갖추고 2년 이상 거주하던 집을 처분하는 거라면 거주하던 주택 1채만 있는 걸로 봐서 1주택 비과세가 적용됩니다. 만약 한 채를 더 구입해 일시적으로 2주택이 되더라도 1년 또는 3년* 내 종전 주택을 팔면 종전 아파트는 비과세됩니다. 기존에는 임대주택 1채를 보유하면서 거주주택 특례를 여러 번 받을 수 있었는데요. 2019년 2월 11일 이후에 취득한 주택부터는 평생 1회만 비과세 혜택을 받을 수 있습니다.

(* 종전 주택과 신규 주택 모두 조정대상지역에 있는 경우 1년, 그 외는 3년)

▲지금까지 이야기는 주로 2주택 이상 소유한 분들의 이야기였는데요. 소유 주택 수에 따라서 주택임대사업자를 유지해야 할지, 아니면 포기해야 할지 조언을 해주신다면요?

□임예지 세무전문위원: 2주택자나 3주택자는 임대사업자를 말소하면 종부세에 영향을 미치게 됩니다. 양도세는 부동산을 매각할 때 내는 세금이지만, 종부세는 보유하는 동안 내는 세금이기 때문에 종부세와 양도세를 잘 비교해본 후에 유지할지 말소할지 결정하시는 게 좋습니다.

/최지수 인턴기자 jisoochoi@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >