소위 재벌이라고 부르는 전통적인 대기업 그룹은 이제 거의가 창업주의 3세 혹은 4세로 수장이 바뀌었습니다. 이들 그룹은 대부분 가부장적인 가풍이고, 엄청난 성공을 일군 집안이죠. 당연히 창업주의 철학은 곧 그룹의 철학으로 이어졌습니다. 하지만 달라진 산업 환경에 적응해야 하는 손주 오너에겐 선대의 유업은 책임이기도 혹은 부담이기도 하지 않을까요. 오늘은 투자은행(IB) 업계에서 들리는 가문의 유산에 관한 이야기 입니다.

팜한농이라는 회사를 아시나요. 국내 농약과 비료 분야에서 업계 1위를 차지하는 탄탄한 기업입니다. 1953년에 한국전쟁 당시에 세운 유서 깊은 기업이기도 하죠. 이 회사는 LG화학의 100% 자회사 입니다. 2015년 LG화학이 DB그룹에서 인수했습니다. ‘글로벌 화학 기업이 농약 회사를?’ 그것도 지분 100%를 온전히 갖는 것은 이례적으로 보입니다. DB그룹이 매각할 때 LG그룹과 CJ그룹이 경쟁했는데요. 차라리 CJ그룹이라면 제일제당을 통해 비료사업을 주력으로 하고 있으니 일견 이해가 갑니다만. LG화학의 팜한농 인수는 어쩐지 단순히 돈을 벌기 위한 목적으로만 보이지는 않습니다.

LG화학은 지분 100%를 한꺼번에 다 인수했을 뿐만 아니라 4,245억 원에 인수한 직후 3,000억 원의 유상증자를 단행했습니다. 사실상 7,245억 원에 인수한 셈입니다. 2017년에는 LG화학의 작물보호제 사업과 LG생명과학 미국법인을 넘겼고, 2018년에는 태국, 2019년에는 말레이시아, 2020년에는 인도네시아 법인도 만들었습니다.

당시 보도를 보면 LG화학은 팜한농 인수를 통해 기존 사업영역인 ▲기초소재(석유화학) ▲정보전자소재 ▲2차전지에 이어 유기합성 및 분리·정제기술과 플랜트 운영 노하우를 바탕으로 ‘농화학 사업’을 적극 육성할 방침이라고 나와 있습니다. 당시 회사는 ‘그린 바이오’ 사업을 키우겠다고 포부도 밝혔는데요. 친환경 농약과 비료를 개발한다는 뜻으로 읽힙니다. 자금시장에서는 LG화학이 100% 모회사이기 때문에 계열사 지원 가능성이 크다고 보고 신용등급에 높은 점수를 주고 있습니다.

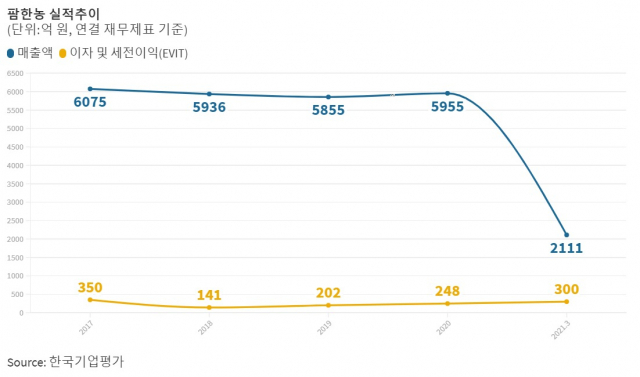

5년이 지난 지금. 팜한농은 농약시장 점유율 27%를 차지하는 등 여전히 업계 1위를 지키고 있습니다. 다만 실적이나 사업 구성이 큰 변화가 있어 보이지는 않습니다. 매출액은 2017년 6,075억 원에서 2020년 5,955억 원으로 6,000억 원 대를 꾸준히 기록하고 있고요. 같은 기간 영업이익은 350억 원에서 248억 원으로 나타났습니다. 매출 비중은 농약이 51%, 비료는 28% 종자 등 기타가 20%를 차지하고 있습니다.

실적이 나쁘지는 않지만 주력 계열사의 주력 사업과 동떨어져 보이는 기업을 사서 지원한 배경에는 1세 고(故) 구자경 명예회장의 뜻이 담겼다는 게 업계의 해석입니다, 구 명예회장은 말년을 충남 연암 대학 인근의 농장에서 버섯 농사로 보냈죠. 농업은 나라의 뿌리라는 생각을 갖고 있던 것 같습니다.

반면 그의 손자 구광모 현 회장은 2018년 총수가 된 이래 그룹의 부진한 사업을 매각하고 신사업에 투자하는 사업구조 개편에 속도를 내고 있습니다.

LG전자의 연료전지, 서브원의 자재구매사업, LG디스플레이의 조명용 올레드 사업, LG전자 수처리사업, LG유플러스 전자결제 사업, LG CNS 지분, LG화학 LCD편광판 사업을 팔아 치운데 이어 LG전자 휴대전화 사업까지 정리했습니다. 모 기업의 관계자는 ‘기업을 사는 것보다 파는 것이 100배는 어렵다’고 했는데요. 젊은 오너가 이끄는 LG그룹은 어려운 수술도 마다하지 않는 모습입니다.

그렇다면 팜한농은 어떨까요. 부진한 것은 아니지만 신성장 동력으로 보기는 애매합니다. 오히려 농약이나 비료 사업을 주력하는 기업에 판다고 해도 이상해 보이지는 않는데요. LG그룹의 내부 기류에 눈과 귀를 집중해온 IB맨들은 팜한농의 매각 가능성을 눈여겨 보고 있습니다. 일부 기업에서 인수에 관심을 보이기도 했고요. 간접적으로 들리는 이야기로는 매각의 가능성이 없지는 않지만 인수에 들인 7,000억 원 밑으로 팔 생각은 없다고 합니다. 당장 수천 억 원이 급할 만큼 그룹의 재무 상황이 나쁜 것도 아닌데다, 선대의 유업을 헐값에 넘긴다는 부담이 있기 때문이라고 하네요.

인수합병(M&A)가 가장 익숙한 대기업인 SK그룹도 그룹의 모태는 팔기 어려울 것이라는 전망이 나옵니다. 바로 SK에너지 입니다. 석유 사업을 하는 SK에너지는 SK그룹의 에너지 관련 지주회사 격인 SK이노베이션의 자회사 입니다. SK그룹이 선경에서 SK로 커나가는 데에는 크게 두 번의 인수가 있었는데 그 중 하나가 유공이고 다른 하나는 하이닉스죠. SK에너지의 전신이 유공인 만큼 그룹을 키운 공신이라고 할 수 있죠.

SK에너지는 석유를 정제해서 주유소를 통해 유통하는 정유사업을 벌이고 있습니다. 국내 최대 규모의 정제 설비와 유통망을 자랑합니다. 현대오일뱅크나 아랍의 석유재벌이 인수한 S-OIL이 있지만, SK에너지의 시장점유율은 29.9%로 이들을 압도합니다.

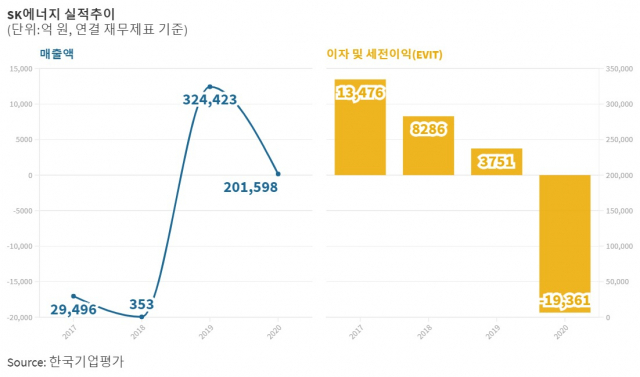

이처럼 정유사업 하나에 쏠린 사업 구조 탓에 2014년 이후 국제 유가가 춤을 출 때마다 실적은 덩달아 출렁입니다. 2019년 32조 원대에 달했던 매출은 2020년 20조원으로 줄었고, 영업이익은 3,751억 원에서 1조 9,361억 원 적자로 곤두박질쳤습니다.

SK그룹은 비주력 회사를 매각하거나 지분을 내다 팔아 그 돈으로 신산업에 투입하는 데 익숙합니다. 현재 SK이노베이션만 해도 자회사 SK종합화학의 지분 매각이 진행 중이죠. SK이노베이션의 전기차 배터리 사업 역시 분할했고, 투자 유치를 위해 글로벌 사모펀드와 비공식적으로 접촉한 지가 꽤 오래전입니다.

다만 SK그룹과 자주 소통해온 한 글로벌IB 관계자는 SK에너지는 쉽지는 않을 것으로 전망합니다. ‘유공을 판다’는 의미 때문이죠. 유공 인수는 창업주의 동생이자 최태원 현 회장의 아버지 고(故) 최종현 회장의 작품입니다. 하지만 실적 오르내림이 심하고 ESG 경영 차원에서도 변화가 필요한 SK에너지가 그대로 있지는 않을 것이라는 예상도 만만치 않습니다. 경영권 매각까지는 아니더라도 소수 지분 매각으로 자금을 마련해 기존 사업을 줄이고 새 먹거리를 찾는다는 거죠. 짧은 제 생각에는 SK그룹이 어떤 식으로든 SK에너지에 변화를 줄 것 같습니다. 어떤 방식이 될지 궁금하네요.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com