후판가 급등으로 약세를 면치 못하는 조선주가 저평가돼 있다는 분석이 나오고 있다. 최근 원자재 비용 상승분이 선박 가격에 반영되면서 신조선가가 글로벌 금융위기 이후 최고치에 올라섰고 수주 잔액도 풍부해 수익성 개선 흐름이 뚜렷하다는 이유에서다.

20일 한국조선해양(009540)은 전일보다 0.5% 내린 9만 6,400원에 거래를 마쳤다. 지난 5월 11일 고점(52주 최고) 대비 41% 떨어졌다. 대우조선해양(042660)도 이날 0.2% 하락했다. 52주 최고가 대비 42% 하락한 것이다. 삼성중공업(010140)은 최고가 대비 20% 떨어졌다.

조선사 주가가 약세로 전환된 것은 5월부터다. 선박 원재료비의 20% 비중을 차지하는 후판가가 치솟으면서 2분기 실적이 크게 악화됐다. 이에 연초 연이은 수주 ‘잭팟’을 동력으로 올랐던 주가 상승분을 대폭 반납해야만 했다.

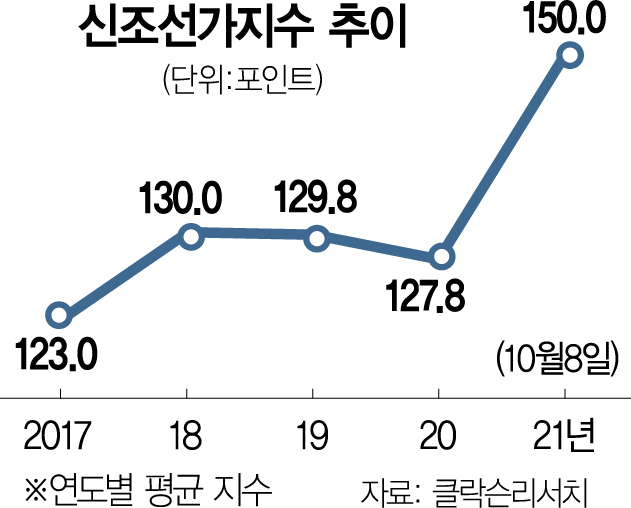

그러나 이런 우려에도 증권가에서는 조선 업종 밸류에이션 매력이 커지고 있다는 분석을 내놓았다. 조선주 투자의 바로미터로 여겨지는 신조선가가 오르고 있기 때문이다. 조선·해운 시황 분석 기관 클락슨리서치에 따르면 8일 기준 신조선가지수는 150포인트를 기록했다. 신조선가지수가 150포인트를 기록한 것은 조선 호황기였던 2009년 7월 이후 12년 만이다.

최근 조선사들은 후판가 인상을 명분으로 신조선가를 올려받고 있다. 조선사의 수익성은 생산 효율성, 건조 기간 등 다양한 변수의 영향을 받지만 핵심은 선가다. 특히 원가가 인상되는 경우 그 부담을 충분히 전가한 수준의 선가 인상이 필요하다. 최광식 한국투자증권 연구원은 “조선소들이 최근 톤당 1,000달러 정도 후판 가격에 추가 상승 가능성까지 반영해 더 높은 신조선가를 요구하고 있는 것으로 판단된다”고 말했다.

선박 수주가 활발하게 이뤄지면서 조선사들이 가격 협상 주도권을 쥐게 된 점도 긍정적인 분위기에 한몫한다. 업계에 따르면 한국 조선사들의 백로그(수주 선박이 잔액으로 유지되는 기간)는 3년 이상으로 길어졌다. 3년 치의 일감을 확보했다는 얘기다. 일감이 많은 만큼 부가가치가 높은 선박을 중심으로 선별 수주에 나설 여력이 생긴 것이다.

최 연구원은 “초호황기였던 2013~2014년 조선 업종 주가순자산배수(PBR)가 1.5배였는데 현재 PBR이 1.1~1.5배”라며 “향후 신조선가 계속 오른다면 다시 조선 업종에 대한 관심이 고조될 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >