평균 소득을 가진 사람은 평균 가격의 집을 사기 위해 월급을 한 푼도 쓰지 않고 18년 6개월을 모아야 집을 살 수 있다. 지난 9일 KB국민은행 리브부동산에 따르면, ‘연 소득 대비 주택구매가격 비율(PIR: Price Income Ratio)’은 2년 만에 올해 6월 18.5로 치솟았다. 2019년 6월 기준 12.9였던 PIR에 비하면 비교적 높은 수치다. PIR은 주택 가격을 가구 소득으로 나눈 것으로, 서울에서 소득 및 주택 가격을 중간 수준인 3분위를 기준으로 했을 때 월급을 한 푼도 쓰지 않고 18년 6개월을 모아야 집을 살 수 있음을 의미한다.

하지만 18년 6개월이라는 시간은 일반인이 감내할 수 있는 수준의 시간은 아니다. 결국 월급으로 내 집 마련을 실현한다는 것은 불가능에 가깝다. 이는 40·50대에 비해 사회 생활의 기간이 적은 MZ세대에게는 더 큰 장벽으로 느껴질 수밖에 없다.

그렇다면 MZ세대는 어떻게 자가(自家)를 마련할 수 있을까. 윤수민 NH농협은행 ALL100 자문센터 부동산 전문위원을 만나 해당 문제의 실마리를 풀어봤다.

높은 통화량 지수와 각종 부동산 규제로 집값은 여전히 고공행진 中

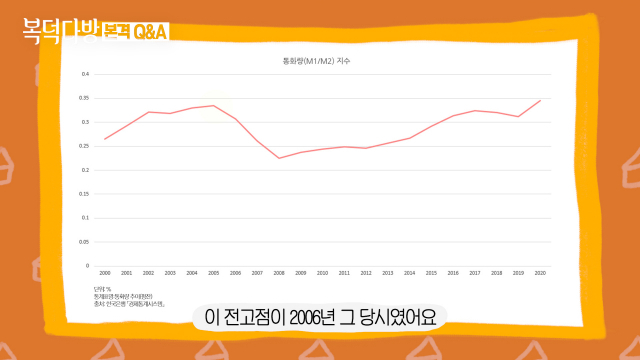

‘역사는 과거와 현재의 끊임없는 대화’라는 말처럼 현재 부동산 시장의 흐름을 알기 위해서는 2006년 참여정부 시절 때 집값을 살펴봐야 한다. 부동산정보업체인 부동산114에 따르면 노무현 정부 집권 4년차인 2006년 전국 집값은 전년대비 약 24% 올랐다. 그야말로 폭등 수준이었다. 이를 지역별로 살펴보면 신도시 집값 상승률이 약 34%로 가장 높게 나타났다. 당시와 집값이 마찬가지로 ‘폭등’ 수준으로 오른 현재를 비교해 봤을 때 두 기간이 가지는 첫 번째 공통점은 풍부한 유동성이다. 2006년에는 누적됐던 경제 위기를 순환시키기 위해 현재는 신종코로나바이러스 감염증(코로나19)로 악화된 경제를 살리기 위해 유동성을 푼 것이다. 현금의 유동성은 통화량 지수를 통해 알 수 있다. 통화량 지수는 M1(협의통화) 대비 M2(총통화) 비율을 나타낸 것으로, 시장에 현금이 얼마나 풀려있는지를 알려주는 지표다. 통화량 지수가 높으면 주택을 구매할 수 있는 대기 자금이 시장에 많다는 것을 의미한다. 현재 통화량 지수는 약 0.35%로 2006년 이후 15년 만에 가장 높은 수치를 기록해 부동산 시장에 현금이 많이 풀려있음을 알 수 있다.

다음으로 두 번째 공통점은 각종 규제다. 윤 위원은 “2006년 당시도 대출 규제 등 각종 세금 규제가 많았다”며 “현재도 대출 규제 등 각종 규제가 많은 상황”이라고 말했다. 실제로 최근 몇 년 사이 임대차 3법, 가계대출 규제 강화 등 다양한 규제들로 집값은 요동쳤다.

하지만 2006년 집값 상승은 수도권에 국한된 모습을 보였다. 비수도권의 집값은 2011년 지방 대도시를 중심으로 유례없는 급등세를 기록했다. KB국민은행의 ‘전국주택가격동향’ 조사에 따르면 2011년 11월까지 서울의 집값은 2010년 말과 비교했을 때 0.4% 오른 것에 그친데 반해 부산의 집값은 2010년 말 대비 16.3% 올랐다. 수도권과 비수도권 모두 집값이 같이 오르는 현재의 모습과 비교했을 때 이는 현저히 다른 모습이다. 윤 위원은 이 같은 차이가 ‘정보’ 때문이라고 언급했다. 그는 “현재는 과거에 비해 정보 순환이 월등하게 빠를 뿐만 아니라 과거의 경험들로 미래를 짐작해 집을 구매한다”며 “높은 수요로 인해 집값이 오르는 것”이라고 설명했다.

내 집 마련? 先 부동산 구매 목적 세우기 後 1억원 저축

내 집 마련을 꿈꾸는 MZ세대라면 무엇보다 본인의 자산 규모를 파악하는 것이 선행돼야 한다. 본인의 재력과 대출 한도 등을 분석해 현실적으로 구매 가능한 금액을 분석해야 한다.

다음 단계는 부동산 구매 목적을 세우는 것이다. 부동산을 구매하기 위해선 그에 알맞은 자금 운용 방법을 설정해야 하기 때문이다. 부동산 투자가 내 집 마련을 위한 수단이라고 가정해보자. 이때의 자금은 차익 실현을 위한 것이 아니므로 안전하지 못한 자금 마련 방법은 지양해야 한다. 예를 들어 지방 갭투자를 통한 자금 마련은 인구 감소 등 각종 변수로 인해 상대적으로 리스크가 높아 내 집 마련을 위한 투자 방법으로 부적절하다.

부동산 활용 계획도 세우고 자신의 재력도 검토했다면 이제는 진짜 ‘돈’을 모아야 한다. 윤 위원은 지역 불문하고 집을 구매하기 위해서는 최소 ‘1억원’의 자본금이 있어야 한다고 강조했다. 그는 “1억원을 갖고 있으면 심리적 안정감을 얻을 수 있을 뿐만 아니라 투자를 통한 내 집 마련이 가능하다”고 설명했다.

윤 위원의 말처럼 앞으로는 자본금을 어느 정도 확보해야 주택 구매가 가능할 것으로 전망된다. 정부가 지난 10월 발표한 가계부채 관리 강화방안에 따라 2022년 1월부터 총부채원리금상환비율(DSR) 규제가 강화돼 은행권 대출 문턱이 더욱 높아지기 때문이다.

끝으로 윤 위원은 MZ세대를 향해 조언을 덧붙였다. 그는 “시장 보는 눈을 키우고 섹터별로 구체화해 부동산 공부를 해야 한다”며 “지역 정보는 공인중개사분들을 이길 수 없기 때문에 관심 있는 지역에 직접 방문해 부동산 문을 두드려 보는 것이 좋다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >