한국은행의 기준금리 인상으로 1년 8개월 만에 ‘제로 금리’ 시대가 막을 내리면서 대출자들의 셈법이 복잡해졌다. 특히 주택담보대출 중 변동형과 혼합형(고정형)을 두고 어떤 상품을 선택해야 하는지가 대출 수요자에게 주요 관심사로 떠올랐다. 은행 관계자들은 “금리 인상이 시작돼 변동형이나 혼합형 모두 대출금리가 오를 수밖에 없기 때문에 주택 매수나 매도 시기 등을 고려해 대출 기간이나 금리 차이 등을 꼼꼼히 따져 선택해야 한다”고 조언한다.

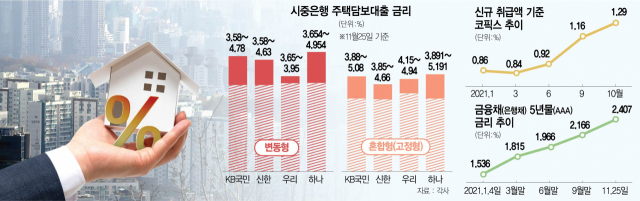

26일 금융권에 따르면 KB국민·신한·우리·하나은행의 전날 기준 주담대 변동금리는 연 3.58~4.954%, 혼합형 금리는 연 3.85~5.191%다. 혼합형 금리의 상·하단이 변동금리 상품보다 각각 0.27%포인트, 0.237%포인트 높다. 현재 대출금리만 보면 변동금리가 혼합형 금리보다 낮지만 단순히 현 금리 추이만으로 대출 상품을 선택해서는 안 된다는 게 재테크 전문가들의 조언이다.

두 상품의 지표금리 모두 올 초부터 상승세를 보여왔기 때문이다. 올 1월 신규 취급액 기준 코픽스는 0.86%에서 3월 0.84%, 6월 0.92%, 9월 1.16%, 10월 1.29%로 오름세를 보였다. 올 초 1.536%였던 금융채(5년물) 금리는 1.815%(3월 말)→1.966%(6월 말)→2.166%(9월 말), 11월(25일 기준)에는 2.407%까지 상승했다.

다만 한은이 기준금리를 연 1%로 인상했다고 해서 당장 코픽스나 금융채 등 시장금리가 눈에 띄게 오르지는 않을 것으로 전망된다. 한 시중은행 관계자는 “한은의 기준금리 인상이 예상되면 시장금리는 기준금리 인상을 선반영한다”며 “이미 시장금리는 한은 금융통화위원회 전부터 오르기 시작했다”고 말했다. 또 다른 시중은행 관계자는 “다음 달 15일 공시되는 코픽스 금리는 11월 중 취급된 수신 상품 금리만 반영한다”면서 “한은의 기준금리 추가 인상에 대한 완전한 효과는 약 한 달간의 시차를 두고 반영되기 때문에 1월 15일 공시되는 신규 취급액 코픽스에 반영될 것”이라고 설명했다.

이런 상황에서 주담대를 처음 받는 차주라면 변동형과 혼합형 상품의 차이부터 알아야 한다. 변동형 상품(6개월)은 매월 지속적으로 바뀌는 코픽스를 반영해 금리가 월 단위로 바뀐다. 혼합형 주담대는 금융채 5년물(AAA)을 기준으로 해 5년간 금리를 고정한 후 재조정하는 상품이다. 통상 금리 인하기나 대출 기간이 짧은 차주들이 변동형을, 변동성을 싫어하거나 대출 기간이 긴 차주들은 고정형을 선택한다.

‘0%대 금리 시대’가 끝난 현시점에서는 어떤 주담대 상품이 유리할까. 전문가들은 대출 기간이 1년 내로 짧지 않다면 ‘혼합형’을 우선순위로 검토할 필요가 있다고 조언한다. 한은이 내년 2~3차례의 추가 기준금리 인상을 예고한 만큼 장기 대출자라면 5년간 금리를 고정할 수 있는 혼합형이 유리하다는 판단이다. 전날 이주열 한은 총재는 “경제 상황을 보고 판단해야겠지만 내년 1분기 인상을 배제할 필요가 없다”고 말해 1분기 추가 금리 인상을 시사한 바 있다.

이 때문에 하나금융투자는 기준금리가 내년 1월 연 1.25%, 같은 해 3분기 연 1.50%, 2023년 연 1.75%로 인상될 것으로 전망했다. 자본시장연구원은 한은이 내년 말 기준금리를 1.75%까지 올릴 것으로 보고 있다. 김현섭 국민은행 도곡스타PB센터 팀장은 “내년 상반기 한은의 기준금리 추가 인상이 유력하기 때문에 금리는 계속 오를 것”이라면서 “변동형과 혼합형 대출금리 차이가 0.5%포인트 이상이 아니라면 현 대출금리가 5년간 고정되는 혼합형도 고민해볼 만하다”고 설명했다.

가령 지난 25일 기준 국민은행의 변동금리(3.58~4.78%)와 혼합형 금리(3.88~5.08%) 차이는 상·하단이 각각 0.3%포인트밖에 차이가 나지 않기 때문에 변동형 대출자는 혼합형으로 대환하는 방안을 검토해볼 필요가 있다는 조언이다. 오경석 신한pwm태평로센터 팀장은 “주요국 중앙은행들이 금리 인상을 준비하면서 코로나19로 인한 초저금리가 막을 내리고 있다”면서 “향후 금리 인상이 더욱 가속화할 가능성이 있어 혼합형 금리를 선택하는 편이 더 나을 것으로 보인다”고 했다.

이미 변동금리 주담대 상품을 이용하는 대출자라면 혼합형으로 갈아타는 방향을 고민해봐도 좋다. 보통 대환대출 수수료가 면제되려면 대출 받은 지 3년이 지나야 한다. 하지만 변동형에서 혼합형 상품으로 갈아탈 때는 기존 대출을 받은 지 3년이 지나지 않아도 수수료가 없다. 김 팀장은 “기존 대출 잔여 기간이 1년 미만이 아니라면 변동형에서 혼합형 상품을 갈아타는 방안도 검토해봐야 한다”면서 “다만 대환 신청일 기준으로 새로운 총부채원리금상환비율(DSR)을 적용 받아 대출 한도가 달라질 수 있어 꼼꼼히 확인해봐야 한다”고 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yjy@sedaily.com

yjy@sedaily.com