중국 플랫폼 기업의 주가가 여전히 심한 등락 폭을 보이고 있다. 최근 미국의 물가 상승, 긴축 우려와 더불어 상하이와 베이징 재봉쇄 우려가 확산되면서 6월 이후 상승 랠리를 지속했던 플랫폼 업종은 큰 폭의 조정과 급등을 반복했다.

올해 초 이후로 플랫폼 업종이 기타 업종 대비 주가 변동성이 더욱 큰 양상을 보이고 있는 것은 대부분의 플랫폼 기업이 중국 또는 홍콩, 동시에 미국에도 상장해 있어 대내적인 요인뿐 아니라 미국 증시의 영향도 함께 받고 있기 때문이다. 현재 플랫폼 업종 주가에 영향을 주고 있는 핵심 요인은 크게 세 가지로 미국 시장의 영향, 중국 정부의 규제 스탠스, 내수 시장 회복 시그널이 있다. 하반기에도 미국의 긴축 정책에 따른 단발성 주가 영향은 지속될 것으로 예상한다. 다만 3분기 중국 정부의 규제 완화와 완만한 경기 회복 시나리오에 무게가 실리고 있기 때문에 나머지 두 가지 리스크 요인 해소와 함께 플랫폼 업종의 주가 모멘텀이 재개될 것으로 전망한다.

현재 주요 플랫폼 기업의 밸류에이션은 역사적 최저점 수준에서 반등을 시도하고 있다. 12개월 선행 주가수익비율(PER) 기준으로 텐센트·알리바바·바이두가 각 23.3배, 13.0배, 17.3배에 거래되고 있다. 전자상거래 업종은 4월 상하이 봉쇄 여파로 인해 2분기 실적을 저점으로 3분기부터 회복이 예상된다. 다만 중국에서 두 번째로 큰 쇼핑 행사인 ‘6·18 프로모션’의 성과는 전년도 높은 기저와 베이징 지역 재확산세 영향으로 인해 지난해 성장률을 넘어서기는 어려워 보인다.

이때 단기 투자 선호 기업으로는 징둥닷컴(JD닷컴)과 메이퇀을 제시한다. 전자상거래와 푸드딜리버리 업종은 소비 촉진 정책과 물류 및 공급망 정상화에 따른 성장률 회복이 예상되기 때문이다.

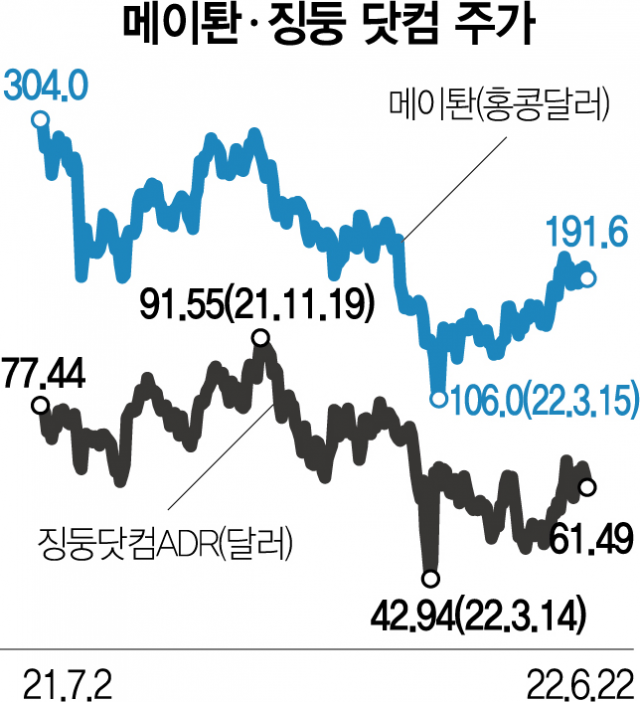

우선 징둥은 중국의 ‘아마존’으로 알려진 회사로 22일(현지 시간) 나스닥에서 61.42달러에 거래를 마쳤다. 이때 하반기 징둥의 실적은 알리바바 대비 견조한 흐름을 보일 것으로 예상된다. 징둥은 가전, 전자 기기 품목에서 절대적 우위를 점하고 있을 뿐 아니라 판매상이 증가하며 소비재와 신선 식품 카테고리에서도 알리바바 대비 높은 성장세를 보이고 있기 때문이다. 그리고 자체 물류 시스템으로 인해 물류망 회복 속도도 빠를 것으로 예상한다. 또한 온라인 광고 매출 비중이 적은 점도 단기 성장 지표에는 긍정적이다. 현재 징둥의 12개월 선행 주가매출비율(PSR)은 역사적 평균치를 밑돈 0.5배에 거래되고 있다.

하반기 메이퇀도 가파른 실적 회복세가 예상된다. 메이퇀은 중국의 ‘배달의민족’으로 알려진 회사로 현재 홍콩거래소에서 190홍콩달러 선에서 거래되고 있다. 최근 메이퇀은 코로나19 장기화로 인해 지난 몇 개 분기간 신규 협력 업체와 유저 규모가 축적돼왔다. 이에 오프라인 외식 업체 영업이 정상화되면 실적은 빠르게 회복될 것으로 전망된다. 메이퇀의 12개월 선행 PSR 역시 역사적 평균치 아래인 4.2배에 거래되고 있어 긍정적이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hoje@sedaily.com

hoje@sedaily.com