마포구에 사는 직장인 A 씨는 최근 3년 동안 조금씩 부은 적금이 만기가 돼 1000만 원가량의 목돈이 생겼다. 애초에는 주식을 사려고 했지만 불안한 증시 탓에 은행의 1년 만기 예금 상품으로 눈을 돌리게 됐다. 최근 금리가 오르면서 은행 예금금리가 3~4%에 달한다는 얘기에 귀가 솔깃해졌다. 하지만 3%대 금리를 받을 수 있는 예금 상품을 찾기는 쉽지 않았다. 상당수가 가입 대상이 정해져 있거나 우대금리를 받기 위해서는 카드를 신규 발행하거나 첫 거래 고객 등의 조건이 붙어 있었기 때문이다.

기준금리 인상에 따라 시중은행들도 예·적금 금리를 일제히 올리고 있지만 정작 소비자들은 여전히 은행의 예·적금 금리에 만족하지 못하고 있다. 고금리 예금일수록 특판이거나 급여통장이나 카드 개설 등 다양한 가입 조건이나 우대 조건을 내걸고 있어 실제 가입할 수 있는 고금리 상품이 많지 않기 때문이다.

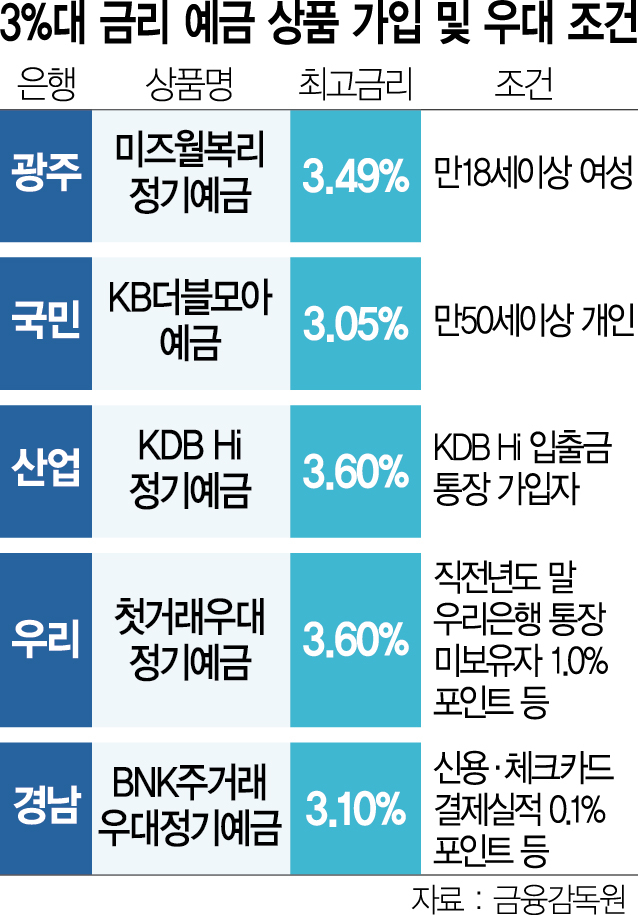

27일 금융감독원에 따르면 금융상품통합비교공시 ‘금융상품한눈에’ 사이트에 공시된 최고 금리 3% 이상 예금 상품 26개(1년 만기 기준) 중 아무런 가입 조건이나 우대 조건이 없는 상품은 전체의 38% 정도인 10개에 불과했다. 나머지 16개 상품은 대부분 우대금리 조건이 붙어 있거나 가입 대상도 연령이나 성별, 기존 특정 상품 가입 유무 등의 조건이 붙어 있었다.

예컨대 광주은행의 호랏차차디지털예금의 경우 최고 금리는 연 3.15%지만 기본금리는 2.65%다. 최고 금리를 받으려면 신규 고객(0.35%포인트)이어야 하고 이벤트 금리(0.15%포인트)를 모두 받아야 가능하다. 최고 금리가 연 3.6%인 우리은행의 우리첫거래우대 정기예금은 상품명처럼 직전년도 말일 기준 우리은행 계좌를 보유하지 않은 고객에 한해 1%포인트의 우대금리를 적용하고 직전 1년간 우리은행 예·적금 상품을 보유하지 않아야 추가로 0.4%포인트의 우대금리를 준다.

아예 가입 대상이 한정된 상품도 있다. 최고 금리가 연 3.05%인 KB국민은행의 더블모아 예금은 만 50세 이상이어야 가능하고 최고 3.49%까지 챙겨주는 광주은행의 미즈월복리정기예금은 18세 이상 여성만 가입할 수 있다. 시중은행 관계자는 “다른 은행보다 특히 금리가 높은 상품은 대부분 전략적으로 상품을 만들거나 마케팅을 위해 은행이 마진을 일부 포기한 경우일 수 있다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

junpark@sedaily.com

junpark@sedaily.com