# 저축은행 3곳에서 9000만 원을 비롯해 총 1억 원 정도의 빚을 지고 있는 A 씨. 지난달 신용회복위원회에 개인 워크아웃을 신청했다. 은행 대출은 지난해에 받아 원금과 이자를 꼬박꼬박 갚아 나가고 있었지만 수입에 비해 대출금·이자·생활비 등이 턱없이 많아 최근 다시 다른 은행으로부터 3000만 원 정도의 추가 대출을 받았다. 원리금을 갚아 나간 지 3개월. A 씨는 ‘이렇게 살다가는 답이 없겠다’는 생각에 결국 신복위를 찾아가게 됐다.

# 저축은행 등에 총 3800만 원의 빚이 있던 B 씨는 치솟는 금리와 수입 감소로 최근 일부 금융기관의 이자를 상환하지 못했다. 연체가 이어지자 금융회사들은 B 씨의 대출에 법정 최고 금리(19.9%)를 적용했고 연체이자 210만 원까지 더해지면서 갚아야 할 원리금은 4300만 원까지 늘었다. 현재 수입으로는 도저히 버틸 수 없었던 B 씨는 결국 신복위에 채무 조정을 신청해 원리금의 60% 정도를 감면 받았지만 다시 정상적으로 경제활동을 할 수 있을지 막막한 기분이다.

코로나19 금융 지원 종료 이후 금리 상승으로 개인들의 부실 채무 증가가 현실화하고 있다. 소득 수준이 어느 정도 뒷받침되는 40~50대 중장년층보다는 소득이 상대적으로 적은 20대와 60대 이상이 취약 고리다. 대출에는 책임이 따른다고 하지만 금리 급등과 경기 침체로 인한 부실이 자칫 경제 구조적인 문제로 확산될 수 있는 만큼 정부 차원의 선제적인 구제책이 마련돼야 한다는 목소리가 높다.

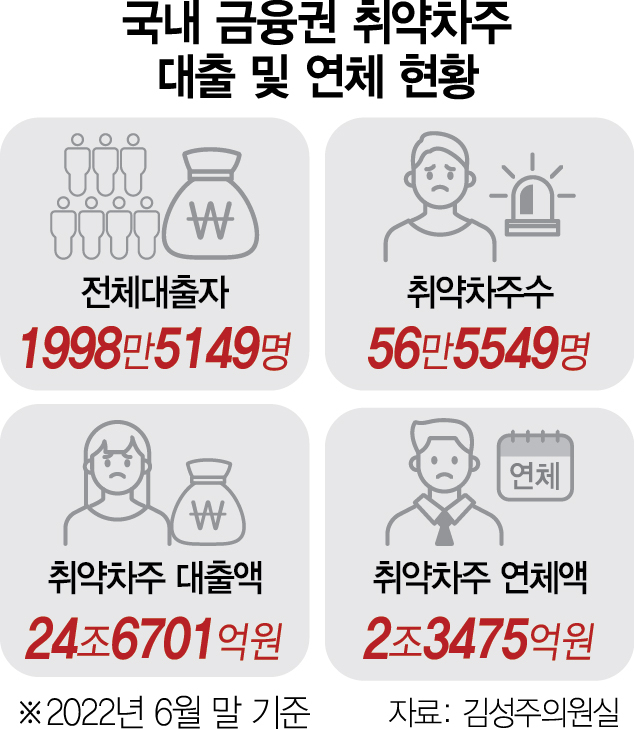

3일 김성주 더불어민주당 의원실에 따르면 올해 상반기 기준 국내 가계의 금융권 대출 보유자는 총 1998만 5149명으로 대출액은 1757조 원을 넘는다. 이 중 취약차주(3곳 이상 대출 보유, 신용 평점 724점 이하, 소득 3000만 원 이하)는 56만 5549명으로 집계됐다. 비중은 2.8%에 불과하지만 이들이 빌린 돈은 24조 6701억 원에 달하며 이미 2조 3475억 원은 연체된 상태다. 올 상반기 기준 취약차주 연체율은 9.5%로 코로나19 확산 이후 낮아지는 추세이기는 하지만 정책 지원에 가려졌을 뿐 지원이 종료되면 연체율은 가파르게 상승할 것으로 전망된다. 실제로 코로나19 이전 취약차주 연체율은 13~14%대로 현재보다 4~5%포인트가량 더 높다. 현재 대출 규모를 고려할 때 1조 원 이상의 부실 채권이 발생할 수 있는 셈이다. 실제로 올해 상반기 기준 새마을금고의 서울 지역 236개 전 지점의 평균 연체 대출금 비율이 2.83%로 전년 동기 대비 0.41%포인트 늘어났다. 일부 지점은 연체율이 12.9%까지 치솟았다.

20대와 60대 이상의 대출이 특히 위험하다. 젊은 층의 이용이 많은 한 인터넷은행이 최근 상환 기간을 늘려 원리금 상환 부담을 줄이는 서비스를 선보이자 하루 만에 100건이 넘는 신청이 들어왔을 정도다. 통계에서도 나온다. 올 들어 대법원에 개인회생을 신청한 사람 중 20대의 월평균 신청 건수는 1112건으로 지난해(992건)보다 12.1% 늘었다. 60대 이상의 평균 신청 건수도 396건으로 지난해보다 10.8% 늘었다. 30대 5.59%, 40대 3.17%, 50대가 6.34% 늘어난 것과 비교할 때 20대의 취약성이 그대로 드러났다. 서민금융 비중이 높은 저축은행의 연체율은 이미 상승세를 타고 있다. 윤창현 국민의힘 의원에 따르면 올해 2분기 SBI·OK·웰컴·페퍼·한국투자 등 5개 저축은행의 60대 가계대출 잔액은 1조 1904억 원으로 지난해 1분기 1조 764억 원에서 10.5% 증가했는데 같은 기간 연체액은 407억 원에서 525억 원으로 28.9% 늘었으며 고정 이하 대출은 564억 원에서 753억 원으로 33.5%나 증가했다.

20대와 취약차주 연체의 ‘폭발’ 위험성이 큰 것은 치솟는 금리를 감당할 만한 소득이 적기 때문이다. 실제로 국내 금융권 대출이 있는 취약차주 한 명당 대출액은 4362만 원인데 이들의 소득은 연간 3000만 원 이하다. 소득을 고려하면 4000만 원 정도의 빚을 감당하기가 어렵다.

전문가들은 자영업자와 소상공인을 대상으로 ‘새출발기금’ 등의 구제책을 마련했듯이 부실 위험이 높은 개인에 대해서도 선제적 대책 마련이 필요하다고 지적한다. 전성인 홍익대 경제학부 교수는 “신복위 채무 조정, 법원의 개인회생·파산 등의 절차 과정을 메울 수 있는 보다 촘촘한 정책이 마련돼야 한다”며 “은행 등 국내 금융기관들도 책임을 나눌 필요가 있다”고 강조했다. 홍석철 서울대 경제학부 교수도 “모럴해저드라고 비판할 수는 있겠지만 빚을 갚지 못하는 개인들을 구제하지 못한다면 결국 우리 사회는 복지 정책 등을 위해 더 많은 비용을 부담해야 하고 부실 채권을 회수하기 위한 금융기관의 비용도 더 많이 들어갈 것”이라고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

junpark@sedaily.com

junpark@sedaily.com