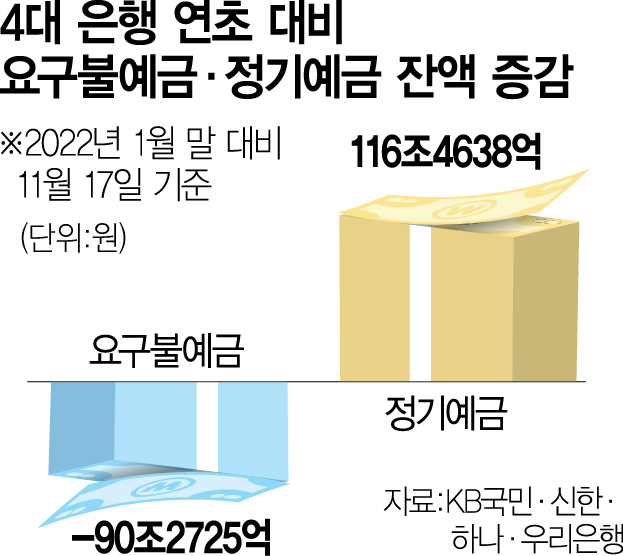

올해 4대 시중은행 요구불예금 잔액이 90조 원 감소할 때 정기예금은 116조 원이나 늘어난 것으로 나타났다. 급격한 금리 상승에 금리가 상대적으로 높은 정기예금에는 시중 자금이 몰려든 반면 금리가 낮은 요구불예금은 외면을 받았기 때문으로 풀이된다. 금융권에서는 저원가성 자금인 요구불예금 잔액 감소로 은행과 소비자 모두 피해를 볼 수 있다고 우려하고 있다.

21일 국내 4대 시중은행(KB국민·신한·하나·우리)의 이달 17일 기준 요구불예금과 정기예금 잔액은 각각 446조 5192억 원과 639조 8440억 원으로 집계됐다. 이는 지난달 말과 비교하면 요구불예금은 37조 9940억 원 줄고 정기예금은 10조 673억 원 늘어난 규모다. 특히 올해 1월 말 잔액과 비교하면 요구불예금은 90조 2725억 원 줄어든 반면 정기예금은 116조 4638억 원 늘어났다.

요구불예금은 가입 대상, 예치 금액, 예치 기간, 입출금 횟수 등에 아무런 제한 없이 자유롭게 거래할 수 있는 상품으로 고객이 요구할 경우 은행이 바로 자금을 내줘야 하는 예금이다. 반면 정기예금은 일정 기간 자금을 예치하고 상대적으로 높은 이자를 받는 상품이다. 요구불예금에서 자금이 빠져나가고 반대로 정기예금에 자금이 몰리는 것은 결국 금리 차이 때문이다. 요구불예금은 연간 적용 금리가 0.1% 정도로 거의 이자가 없다. 반면 정기예금은 최근 시중금리가 오르면서 1년 만기 상품 기준으로 대형 은행에서도 최고 연 5%까지 이자를 제공한다. 문제는 요구불예금 잔액이 줄고 정기예금 잔액이 늘어나면 은행과 금융 소비자 모두에게 이익이 되지 않는다는 점이다. 요구불예금은 대표적인 저원가성 자금인데 요구불예금이 줄면 은행은 수익성이 나빠진다. 은행은 예적금과 은행채 발행 등으로 자금을 조달하는데 요구불예금이 줄면 조달 비용이 늘어날 수밖에 없다. 최근 금융 당국이 자금 시장 안정화를 위해 은행채 발행 자제를 요청하고 나서 은행들은 요구불예금 감소분을 은행채로 충당하지 못하고 예금, 특히 높은 금리의 정기예금으로 충당할 수밖에 없는 상황이다. 은행이 정기예금을 통해 자금을 조달하는 비중을 늘리게 되면 자연스럽게 저축은행·상호금융 등과 예금금리 인상 경쟁이 불가피해진다.

소비자들도 간접 피해를 본다. 예금금리 상승은 대출금리 상승으로 이어지기 때문이다. 최근 금융 당국은 예금금리 인상 경쟁을 자제해줄 것을 은행권에 요청한 것으로 알려졌다. 변동금리형 주택담보대출의 준거 금리인 자금조달비용지수(COFIX·코픽스) 산정 요인 중 저축성 수신 상품의 금리 기여도가 80%인 만큼 예금금리 인상은 대출금리 상승으로 이어질 수밖에 없는 구조다. 은행의 한 관계자는 “금리 상승기 대출금리는 올리면서 예금금리는 왜 올리지 않느냐는 지적이 있는데 예금금리를 올리면 결국 대출금리도 같이 오를 수밖에 없다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

junpark@sedaily.com

junpark@sedaily.com