SK하이닉스(000660)가 3일 연속 신저가를 이어가고 있다. 4분기 실적에 대해 갈수록 암울한 전망이 나오면서다. 당초 2조 원에 달할 것으로 예상되는 등 실적 추정치가 멈추지 않고 하향되는 점이 부담으로 작용하는 모습이다.

8일 SK하이닉스는 전날보다 100원(0.13%) 내린 7만 8800원으로 장을 마쳤다. 앞서 SK하이닉스는 6일과 7일 연속으로 신저가를 갈아치우면서 2020년 9월 이후 가장 낮은 수준으로 주가가 추락했다.

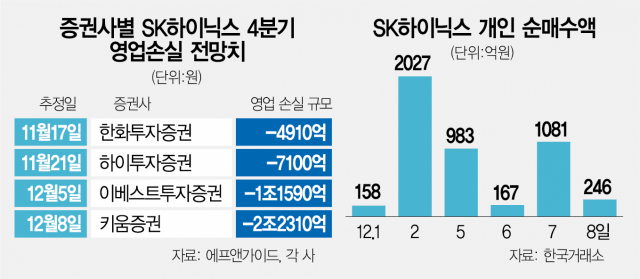

‘7만닉스’로 추락한 것은 4분기 대규모 적자 우려가 갈수록 커지기 때문이다. 앞서 가장 큰 적자 예상 폭은 하이투자증권이 11월 21일 내놓은 7100억 원이었다. 하지만 이달 초 이베스트투자증권이 1조 1590억 원의 적자를 예측한 데 이어 이날에는 키움증권이 2조 2310억 원에 달하는 적자를 기록할 것으로 내다봤다. 박유악 키움증권 연구원은 “서버 고객들의 반도체 재고 조정 강도가 예상보다 높게 나타나고 있고 노트북과 스마트폰의 성수기 효과도 기대치를 밑돌고 있다”고 설명했다.

SK하이닉스는 지난해 연간 12조 4103억 원의 영업이익을 기록하며 실적 고점을 찍은 후 올해 1분기 2조 8596억 원, 2분기 4조 1926억 원, 3분기 1조 6556억 원으로 갈수록 이익이 감소해왔다.

내년 1분기 중에 실적 추정치와 주가의 추세적인 반등이 가능하다는 것이 증권가의 중론이지만 단기적인 전망에 대해서는 시각이 엇갈린다.

현재가 주가 저점이라고 보는 측에서는 SK하이닉스가 주요 메모리 업체들의 감산 행렬에 동참할 가능성을 그 근거로 든다. 박 연구원은 “올해 말 SK하이닉스의 공급 조절이나 감산 가능성을 높게 보고 있다”며 “SK하이닉스가 올해 D램과 낸드에 대한 공급 조절 흐름에 동참하면서 메모리반도체 수급 개선에 도움을 줄 가능성이 높아졌음에 더욱 주목해야 한다”고 말했다. 박 연구원은 “저가 매수에 나서야 하는 시기”라며 “주가 방향성에 대한 판단을 근거로 업종 내 톱픽으로 제시한다”고 말했다.

이에 개인투자자들은 적극적인 매수 공세를 펼치고 있다. 이달(1~8일) 개인투자자들의 SK하이닉스 순매수 규모는 4661억 원이다. 같은 기간 전체 종목 중 1위에 달하는 규모다.

다만 어닝 쇼크로 주가가 한 번 더 출렁일 수 있다는 전망도 나온다. 최도연 신한투자증권 연구원은 “삼성전자와는 달리 SK하이닉스는 적자로 인해 주당순자산가치(BPS)가 일시적으로 감소하면서 주가 저점을 다시 테스트할 수 있다”며 “추세 랠리의 시작 시점은 주문 확대가 발생하고 실적 추정치 하락세가 멈출 때”라고 내다봤다. 채민숙 한국투자증권 연구원 역시 “실적에 대한 기대감이 이미 낮은 점을 감안하면 추가 하락 가능성은 작지만 올해 말까지는 고객사들의 재고 조정이 이어지면서 반도체 업황 개선의 시그널을 보기 어려울 것”이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com