글로벌 투자은행(IB) 골드만삭스와 씨티가 수요 둔화 우려에도 아마존을 여전히 기술주 최선호주로 꼽았다. 경기 부진 속에서도 아마존이 견고한 ‘지갑 점유율’을 지키고 있는 데다 내년에는 자체적인 경영 효율화로 이익 회복에 나설 수 있을 것이라는 평가다.

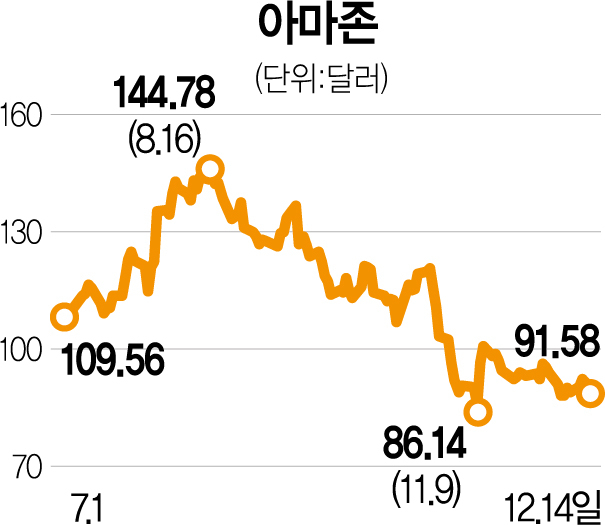

씨티는 12일(현지 시간) 아마존을 인터넷 기술 섹터 내 최선호주로 제시하며 목표 주가 145달러를 유지했다. 아마존은 올 3분기 캐시카우 사업인 아마존웹서비스(AWS) 부진으로 어닝쇼크를 기록한 후 최근 수요 둔화 우려가 커졌다. 이어 아마존이 4분기 예상 매출액을 시장 컨센서스(1551만 달러)에 미달하는 1400억~1480억 달러로 제시하면서 주가가 14% 급락한 바 있다. 이에 대해 이갈 아로니안 씨티 애널리스트는 “아마존이 직면한 어려운 상황에 대해 인지하고 있다”면서도 “경기 불확실성 속에서도 아마존은 ‘지갑 점유율’을 지속적으로 끌어올릴 수 있을 것”이라고 내다봤다. ‘지갑 점유율’이란 소비자의 구매 여력에서 기업 제품 구매가 차지하는 비중을 의미한다. 이어 AWS를 통한 운영 효율화와 고용 동결이 내년 이익 회복에 도움이 될 것이라고 분석했다. 지난달 아마존은 1만 명 규모의 인력 감축 계획을 발표한 후 고용을 중단한 상태다.

골드만삭스 역시 아마존을 내년 업계 최선호주로 꼽았다. 골드막삭스에서 제시하는 아마존의 목표 주가는 165달러로 14일 종가인 91.58달러 대비 80% 높다. 아마존이 지난 몇 년간 코로나19 팬데믹에 따른 실적 부진으로 주가가 저조한 상태인 점을 고려하면 이번 매수 기회는 최고의 선택 중 하나라는 평가다. 에릭 셰리든 골드만삭스 애널리스트는 “아마존은 2023년 이후 마진에 대해 자체 회복 가능성을 갖췄으며 AWS 역시 장기 성공 기반을 마련했다”고 호평했다.

아마존 주가가 실적 충격과 경기 침체 우려를 반영하며 이미 저점 수준까지 하락한 점 역시 매수 의견의 근거가 됐다. 인터넷 기술 분야는 올해 어려운 환경 속에서 저점 수준에 가까운 하락을 겪었으며 이미 부정적인 요인들의 상당 부분이 가격 책정에 반영됐다는 분석이다. 씨티는 “이런 상황에서는 장기 성장 가능성이 있는 고품질 기업에 초점을 맞춰야 한다”고 조언했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

sunset@sedaily.com

sunset@sedaily.com