미국 소프트웨어 기업 오라클이 경기방어적 특성에 더해 클라우드 사업이라는 성장 동력까지 확보하면서 올해 투자 매력이 크게 상승할 것으로 전망된다. 증권가에서는 지난 10년간 1% 수준에 불과했던 영업이익 성장률이 올해 10%를 넘기면서 주가 반등 여력이 커졌다는 관측도 나온다.

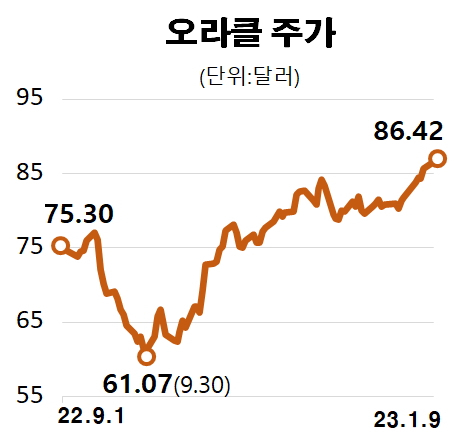

9일(현지 시간) 뉴욕 증시에서 오라클은 3개월 전 대비 38.47% 오른 86.42달러에 장을 마감했다.

올해 경기 침체 우려 속에서도 오라클이 클라우드사업부 호조에 힘입어 고성장세를 이어갈 것으로 전망되면서 매수세가 몰리고 있는 것으로 풀이된다. 김수진 미래에셋증권 연구원은 “오라클은 클라우드 산업 특화 제품 판매로 기업 간 거래(B2B)에서 경쟁력이 부각되고 있다”며 “기존 ERP(전사적 자원 관리, 통합 정보 시스템) 고객사들의 클라우드화로 매출이 증가하는 등 클라우드 ERP 제품의 안정화가 나타나고 있다”고 평가했다. 그는 이어 “최근 클라우드 매출 인식이 본격화되며 두 자릿수 매출 증가율을 기록하는 등 클라우드사업부 호조가 지속되고 있다”고 덧붙였다.

실제로 오라클은 최근 클라우드 사업에 힘입어 높은 실적 성장을 나타내고 있다. 오라클은 2023년(회계연도 기준) 2분기 매출액이 전년 대비 18.5% 증가한 122억 7500만 달러를 기록하며 시장 예상 성장률인 15~17%를 크게 웃돌았다. 2024년에도 오라클의 영업이익과 주당순익(EPS)이 각각 10% 이상 상승할 것으로 CNBC는 전망했다.

월가 투자은행(IB) 파이퍼샌들러의 애널리스트 브렌트 브레이슬린은 “지난 10년 동안 오라클의 매출액과 영업이익의 연평균 성장률이 1%에 그쳤지만 이 같은 저성장은 이제 끝났다”며 “크라우드 매출 기여도가 소프트웨어 부문을 넘어서면서 오라클은 올해 본격적인 상승 국면에 들어설 것”이라고 내다봤다. 브레이슬린은 클라우드 부문이 연간 26% 이상의 성장세를 지속할 것이라면서 2025 회계연도에는 매출이 217억 달러로 확대될 것이라고 예상했다.

오라클의 밸류에이션이 낮은 밴드에 위치해 주가 반등 여력이 크다는 분석도 제기된다. 김 연구원은 “올해 예상 이익 기준 주가수익비율(PER)은 14.7배로 성장률 대비 저평가된 상태”라고 평가했다. 파이퍼샌들러는 오라클에 대한 투자 의견을 ‘중립’에서 ‘비중 확대(매수)’로 끌어올렸다. 목표 주가 역시 기존 85달러에서 104달러로 상향 조정했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chae@sedaily.com

chae@sedaily.com