하이투자증권이 글로벌 유가상승에 따른 실적 개선을 근거로 현대코퍼레이션(011760)의 목표주가를 기존 2만 2000원에서 2만 4000원으로 높였다.

이상헌 하이투자증권 연구원은 25일 보고서에서 “최근 유가상승 등이 향후 액화천연가스(LNG) 자원개발 사업의 이익 증가로 이어질 수 있기 때문에 현대코퍼레이션 주가 상승 모멘텀으로 작용할 수 있을 것”이라며 목표주가 상향 이유를 밝혔다. 지난해 10월 목표주가를 2만 2000원으로 제시한 지 약 11개월 만이다. 투자의견은 ‘매수’를 유지했다.

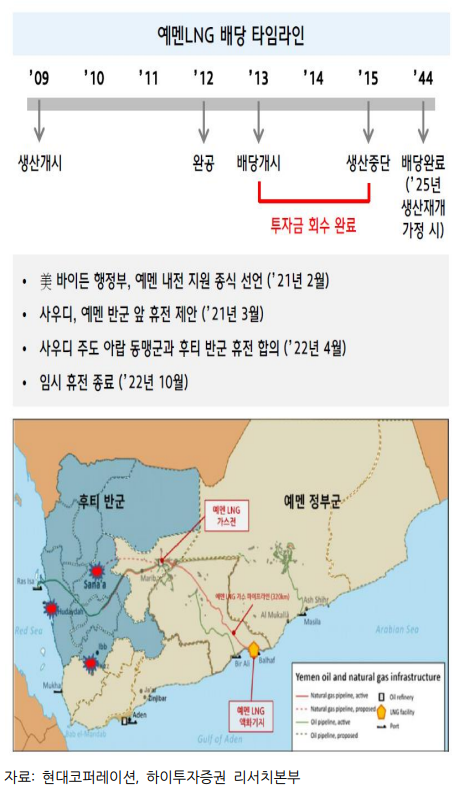

이 연구원은 “지난해 해외 자원개발 관련한 이익이 증가하면서 영업외손익 개선을 이끌고 있다”며 “현대코퍼레이션의 해외 자원개발 프로젝트의 경우 베트남 11-2 광구, 오만 LNG, 카타르 LNG, 예멘 LNG 등이 있는데 오만LNG·예멘LNG가 지분법손익, 카타르LNG는 배당금수익, 베트남 광구는 매출총이익으로 실적에 반영된다”고 설명했다.

이 연구원은 “지난 14~18일 사우디아라비아와 예멘 후티 반군이 사우디아라비아 리야드에서 평화협상을 진행함에 따라 예멘 내전 종식에 대한 기대감이 커진 상황이다. 이에 따라 향후 예멘 LNG 의 생산재개 가능성도 높아질 수 있을 것”이라며 “만약 예멘 LNG 의 생산이 재개된다면 현대코퍼레이션의 지분법손익 증가에 긍정적인 영향을 미칠 것”이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com