생명보험사들의 인터넷이나 모바일을 통한 보험 판매 비중이 감소하고 있다. 코로나19 엔데믹 이후 대면 활동이 활발해지자 상대적으로 온라인을 통한 판매가 줄어든 것으로 풀이된다. 올해부터 신회계 제도가 적용되면서 장기보험에 대한 중요성이 커지며 보험사들이 보험 대리점이나 설계사를 통한 영업에 집중했기 때문이라는 분석도 나온다. 업계 일각에서는 보험사들이 수익 확대를 우선시하면서 그동안 강조해왔던 ‘디지털 전환’ 노력이 뒷걸음질 치고 있다는 비판이 나온다.

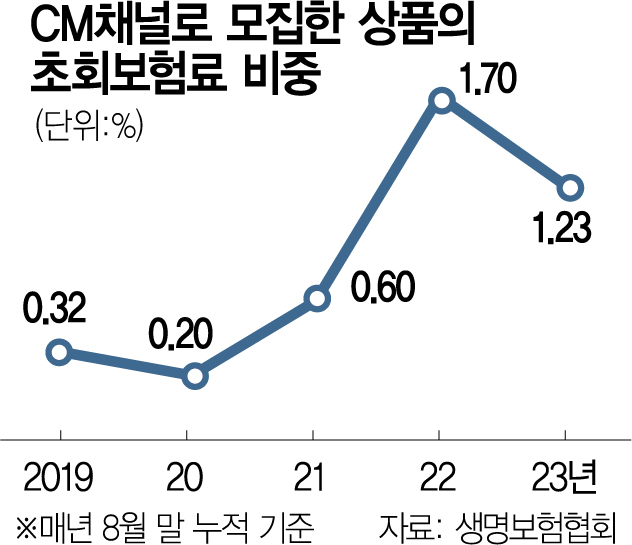

9일 생명보험협회에 따르면 올해 8월 누적 기준 온라인이나 모바일(C/M)을 통해 모집한 보험의 초회 보험료 비중은 전체 초회 보험료의 1.23%로 집계됐다. 이는 지난해 같은 기간 기록했던 C/M 채널 비중(1.7%)보다 0.47%포인트 줄어든 수치다.

생명보험사의 C/M 채널 비중은 2019년(8월 말 기준)만해도 0.32%에 불과했지만 2021년 0.6%로 상승한 뒤 지난해에는 1.7%까지 확대됐다.

C/M 채널 비중이 줄어든 것은 우선 코로나19 엔데믹으로 대면 활동이 늘어났기 때문으로 풀이된다. 생명보험 상품은 손해보험에 비해 장기간 납입해야 하고 월 보험료도 높은 편인 만큼 온라인보다는 대리점이나 설계사 등 비대면 채널을 통해 가입하는 경우가 많다. 코로나19 확산 시기에는 대면 활동이 줄어 온라인 채널을 통해 보험에 가입하는 사람이 많았지만 올해부터 일상이 회복되면서 온라인 채널에 대한 의존도가 줄었을 수 있다는 분석이다.

아울러 올해부터 시행된 새로운 회계 기준(IFRS17)의 영향으로 장기 보장성 보험에 대한 실적 기여 정도가 커진 것도 C/M 비중 감소에 영향을 끼쳤을 수 있다고 보고 있다. IFRS17이 적용되면 부채로 잡히는 저축성 보험보다는 보장성 보험이 유리하고 보험계약마진(CSM) 개선에도 긍정적으로 작용하기 때문이다. 하지만 장기 보장성 보험은 소비자가 상품을 이해하기 어렵고 복잡한 만큼 온라인보다는 설계사나 대리점 등의 대면 영업이 유리하다.

이 때문에 업계 일각에서는 새 회계 제도 도입에 따른 단기 성과주의가 보험사가 지금껏 ‘신성장 동력’으로 적극 추진해왔던 ‘디지털 전환’ 전략을 뒷걸음질 치게 하고 있다는 비판도 나온다. 한 보험사 최고경영자(CEO)는 “디지털 전환에 쏟아부을 자원을 대리점이나 설계사 조직 확대에 쓰고 있다”며 “단기간에 성과를 내기 위해 보험사의 중장기 전략을 훼손시키는 것과 다름없다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

junpark@sedaily.com

junpark@sedaily.com