⑭동거주택 상속공제

최근 3회에 걸쳐 주택을 상속 받아 처분할 때의 양도소득세 문제를 알아봤습니다. 이번에는 주택을 부모로부터 물려받았을 때의 상속세 공제에 대해 알아보겠습니다. 상속·증여세법상 부동산을 물려받았을 때 보편적으로 적용되는 공제 제도는 없습니다. 이는 금융자산에 대해서는 유형에 상관없이 최소 2000만 원, 최대 2억 원에 이르는 금융상속공제가 있는 것과는 차이가 있습니다. 가계 자산의 70~80%쯤 차지하는 게 부동산인데 왜 금융 자산과 차별하느냐고 의문을 가질 법도 합니다. 금융과 부동산 재산의 차별적 세제 혜택은 상속공제 가운데 인적공제(배우자공제 포함)외에 기초공제(2억 원)와 일괄공제(5억 원) 같은 기본적인 공제가 바로 부동산 재산에 대한 상속 공제 성격이 있으므로 이중의 세제 지원은 곤란하다는 게 그 이유입니다. 가령 금융자산 없이 10억 원 상당의 아파트 한 채를 유일한 상속인인 딸이 물려 받는다면 기초공제(2억 원)와 자녀 인적공제(5000만 원) 대신 일괄공제 5억 원을 선택할 수 있는 것이죠. 또 배우자가 있는 경우라면 배우자가 재산을 상속받든 아니든 무조건 5억 원을 공제해줍니다.

그나마 부동산 상속 때 유일하게 공제를 받을 수 있는 세제가 일명 ‘효도 공제’로 불리는 동거주택 상속공제입니다. 이 제도는 요건만 갖추면 주택을 상속받을 때 최대 6억 원을 공제받을 수 있습니다. 이에 따라 일괄공제 5억 원, 배우자 공제 5억 원을 포함해 16억 원 상당의 주택을 물려받으면 상속세를 한 푼도 내지 않아도 되는 것입니다. 상속증여세가 누진세제이기 때문에 만약 16억 원까지 공제받을 수 있다면 그 이상의 재산을 물려받을 때도 상속세가 대폭 절감됩니다.

배우자는 동거주택 상속공제 불가…자녀·손자만 적용

이 제도는 부동산 실거래가 신고 등으로 1세대1주택 실수요자의 상속세 부담이 증가함에 따라 상속세 부담을 완화하기 위해 2009년부터 도입됐습니다. 2020년부터는 공제율이 80%에서 100%로 확대됐습니다.

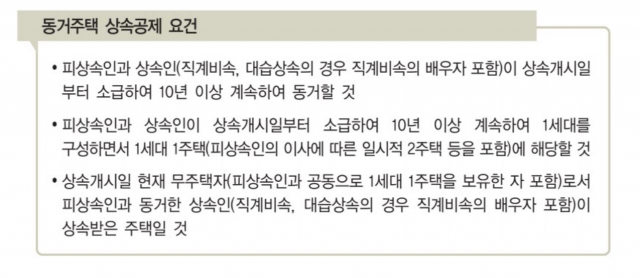

동거주택 상속공제는 절세 효과가 매우 크지만 요건이 매우 까다로워 정확한 내용을 알아둬야 낭패를 보지 않습니다. 동거주택 상속공제는 다음 세 가지 요건(상속증여세법 23조 2항)을 모두 충족해야 적용됩니다. ①상속개시일(사망일)로부터 10년 이상 부모와 자녀가 계속 함께 살아야 하고 ②10년 이상 1세대 1주택이어야 하며 ③부모와 동거한 무주택 자녀가 해당 주택을 상속받아야 합니다.

주의해야 할 것은 10년 동거는 중단 없이 계속 함께 거주해야 공제 요건이 충족된다는 점입니다. 5년 동안 같이 살다 분가한 뒤 다시 7년 동안 동거한 상태에서 주택을 상속받으면 요건을 충족하지 않은 것입니다. 다만 입영이나 취학이나 요양 등의 특별한 사유는 예외적으로 인정받을 수 있습니다. 가령 상속 전 어르신이 요양병원에 입원했거나 아들이 군대를 가거나 직장 문제로 동거하지 못했을 때는 ‘계속 동거'한 것으로 본다는 것입니다. 이때 부득이 함께 살지 않은 기간은 ‘10년 동거’ 계산에서 제외합니다. 미성년자(만 18세 이하)로 함께 동거한 기간도 ‘10년 동거’ 요건에 해당하지 않습니다.

피상속인(사망자)이 상속주택을 보유한 기간이 10년 미만인 경우에도 동거주택 상속공제가 적용됩니다. 동거 10년 요건은 피상속인과 상속인이 함께 사는지 여부가 관건이지 주택 소유 기간과는 무관합니다. 재건축 사업으로 인한 철거로 다른 집에 전세로 함께 살아도 무방하다는 의미입니다.

배우자는 아예 적용 대상에서 제외되는 것도 유의해야 합니다. 만약 피상속인이 아파트와 현금, 상가를 남겼다면 배우자가 현금과 상가를 상속 받고(법정 상속지분한도 내 최대 30억 원), 아파트는 동거주택 상속공제 요건을 충족하는 직계 비속(자녀)이 상속 받는 게 유리할 수 있습니다.

부모·자녀 공동소유 때도 공제 인정…단 피상속인 지분만 공제 가능

그럼 상속인이 아들과 딸 등 2명이고 유산 배분이 50 대 50이라면 어떻게 될까요. 공동상속주택은 동거요건을 채운 상속인 50%지분 만큼만 상속 공제를 받습니다. 생계를 같이 하지 않은 다른 피상속인은 대상이 되지 않습니다.

2020년 상속분부터 획기적으로 달라진 게 있습니다. 피상속인과 상속인이 공동 소유한 주택의 경우도 동거주택 상속공제를 받도록 관련 세법이 개정됐습니다. 부모 가운데 어느 한 분이 먼저 돌아가실 때 주택을 자녀와 공동 상속을 받는 경우가 많은데요, 세법 개정 전까지는 동거주택 상속공제를 인정하지 않아 논란이 컸습니다. 다만 피상속인 소유지분에 대해서만 동거주택 상속공제가 적용됩니다. 예컨대 모친과 딸이 각각 50%씩 지분을 보유한 6억 원 주택을 딸이 상속 받았을 때 동거주택 상속공제액은 최대치 6억 원이 아니라 모친 지분인 3억 원만 공제되는 것입니다. 딸의 지분 3억 원은 상속을 받은 것이 아니니까요.

또 피상속인(사망자)가 이사를 위해 일시적 2주택이 된 상태에서 돌아가시거나, 자녀가 유주택자와 결혼으로 인해 주택을 소유한 경우에도 1세대1주택으로 간주하고 동거주택 상속공제를 적용받을 수 있습니다.

단순히 주소만 옮겼다고 해서 동거공제를 받는 것은 아닙니다. 실질적으로 생계를 같이 하는 1세대 요건을 갖춰야 합니다. 상속세를 회피하기 위해 주소만 부모집으로 옮겨 놓고 상속세를 신고하지 않았다간 가산세(단순 무신고 20%+무납부 하루 당 0.025%)까지 부과될 수 있다는 것을 유념해야 합니다. 다음 ⑮회에서는 최근 실거주 의무 폐지(주택법 개정안) 여부를 두고 국회에서 공방 중인 분양권(당첨권)을 처분할 때의 양도세 문제를 살펴보겠습니다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chans@sedaily.com

chans@sedaily.com