창업 독려 목적의 증여세 감면 제도를 이용하는 사례가 1년 사이 20% 이상 늘어난 것으로 나타났다. 하지만 대부분 소액 창업을 위해 이 제도를 활용하는 것으로 파악돼 생산성 있는 부문으로의 창업을 적극적으로 유도하진 못하고 있다는 해석이 나온다.

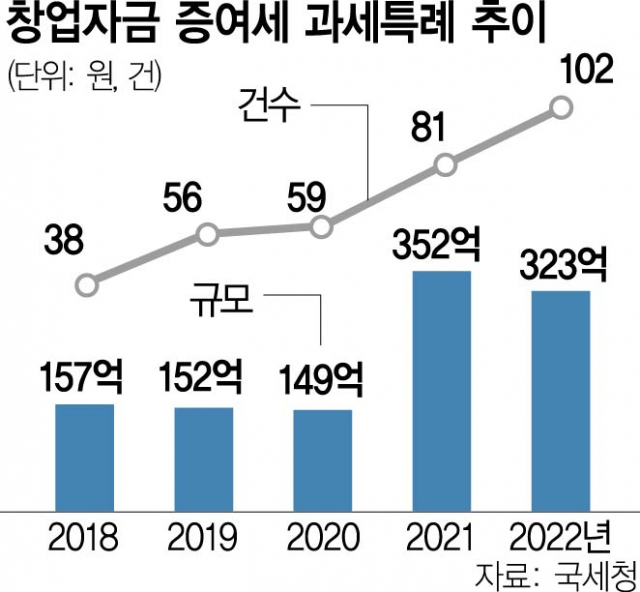

19일 국세청 국세통계에 따르면 2022년 창업자금 증여세 과세특례 적용 건수는 102건으로 집계됐다. 이는 전년(81건)보다 25.9% 늘어난 수치다. 4년 전인 2018년(38건)과 비교하면 2.7배나 불어났다.

창업자금 증여세 과세특례는 중소기업을 설립하려는 자녀가 60세 이상 부모로부터 현금·상장주식 등의 자산을 증여받을 때 활용할 수 있는 세제 혜택이다. 5억 원까지는 전액 공제하고 이후 초과분부터 10%의 세율을 매기는 것이 특징이다. 일반 증여의 경우 기본 공제액이 5000만 원이고 이후 10~50%의 누진세율을 적용한다는 점을 고려하면 절세 효과가 크다는 평가다.

창업자금 증여세 과세특례 활용 건수가 늘어난 것은 자녀에게 창업을 독려하는 자산가가 늘었다는 뜻으로 해석된다. 실제로 이 과세특례를 지키려면 깐깐한 사후 관리 요건을 지켜야 한다. 우선 증여일부터 2년 이내에 회사를 세워야 한다. 증여받은 자금을 4년 안에 창업 목적으로 써야 한다는 요건도 있다. 또한 창업 후 10년간은 해당 사업을 유지해야 한다.

다만 창업자금 증여세 과세특례 혜택이 소규모 창업에 쏠려 있다는 분석이 제기된다. 실제로 2022년 기준 과세특례 건당 평균 증여재산가액은 3억 1600만 원으로 전년(4억 3400만 원)에 비해 27.1% 감소했다. 최근 5년(2018~2022년)의 건당 평균 증여재산가액을 놓고 봐도 2억~4억 원대 수준에 머물러 있다.

상당수의 증여분이 공제한도(5억 원)에도 크게 못 미친다는 뜻으로 해석된다. 과세특례가 대규모 자본이나 연구개발(R&D) 재원이 필요한 부문보단 숙박·음식점업 등 자영업에 주로 활용되고 있다고 풀이되는 대목이다. 아직 활용 건수가 100건 정도에 불과하다는 것도 아쉬운 점으로 꼽힌다. 정부 관계자는 “여전히 부동산 위주로 증여하는 경우가 많아 창업자금 증여세 과세특례가 적극적으로 활용되진 못하고 있다”고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com