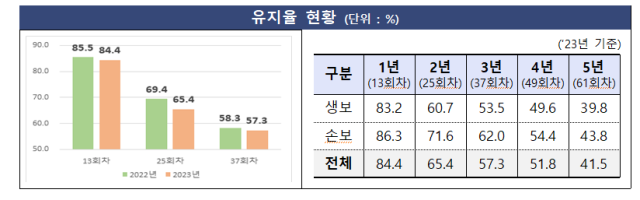

지난해 보험사들의 2년 보험계약 유지율이 65%까지 추락한 것으로 나타났다. 고금리가 이어지자 과거 낮은 금리에 가입했던 저축성 보험 해지가 늘어난 영향이다. 금융당국은 보험계약 유지율이 저조한 보험사들을 대상으로 유지율 개선계획을 징구하는 등 집중 관리에 들어갈 방침이다.

23일 금융감독원이 발표한 '2023년 보험회사 판매채널 영업효율 및 감독방향'에 따르면 보험사들의 지난해 2년 보험계약 유지율은 전년(69.4%) 대비 4%포인트 하락한 65.4%로 나타났다. 다른 기간 역시 1년 84.4%, 3년 57.3%, 4년 51.8%, 5년 41.5% 등 모두 전년보다 유지율이 낮아졌다.

특히 생명보험사들의 2년 보험계약 유지율은 60.7%로 손해보험사(71.6%)에 비해 크게 낮았다. 2021년부터 고금리 기조가 이어지면서 금리가 낮을 당시 가입했던 저축성 보험의 해지가 늘었는데, 생명보험의 경우 저축성보험 비중이 높은 탓에 타격이 더 컸다.

판매 채널별로 보면 금융기관 보험대리점(방카슈랑스)의 2년 이후 유지율이 모두 50% 미만으로 하락하면서 다른 채널 대비 가장 저조한 모습을 보였다. 방카슈랑스는 생명보험사들의 판매채널 중 비중이 가장 높은 채널로 저축성보험 해지 영향이 컸던 것으로 풀이된다.

전속설계사나 보험대리점(GA)의 보험계약 초기인 1년 유지율은 각각 86.0%, 87.9%로 높은 수준이었다. 하지만 수당 환수기간(2년 이내) 이후 계약해지 증가 등의 영향으로 2년 유지율은 각각 69.2%, 71.6%로, 3년 유지율은 60.2%, 60.1% 등으로 크게 하락했다.

금감원은 보험계약 유지율이 저조한 보험사를 상대로 유지율 개선계획을 징구하고, 개선 여부에 대한 사후관리를 강화한다는 계획이다. 또 보험사에 대한 검사 시 GA 등 영업조직에 대해 연계검사를 실시하고, 부당한 계약 전환 등 소비자 피해 가능성이 높은 경우 현장검사를 실시할 방침이다. 금감원은 “판매채널의 장기 완전판매 지표인 계약유지율이 다소 악화했다”며 “보험권의 단기실적 중심의 과당경쟁 등 불건전 영업 유발 요인을 선제적으로 차단하기 위해 감독·검사를 강화할 것”이라고 밝혔다.

한편 지난해 말 기준 보험설계사는 60만 6353명으로 전년보다 2.9% 늘었다. 채널별 보험 판매 비중은 생명보험사의 경우 방카슈랑스(62.6%), 보험사 임직원 직판채널(이하 직급)이 25.4%, 전속 설계사가 6.5%, GA가 5.1% 순으로 나타났다. 손해보험사는 GA(30.5%), 직급(27.1%), 온라인(CM·사이버마케팅)(18.4%), 전속 설계사(7.3%) 순이었다. 보험사들의 불완전판매비율은 0.03%로 최근 5년간 지속적으로 개선됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jseop@sedaily.com

jseop@sedaily.com