저축은행의 여·수신 규모가 동시에 쪼그라들고 있다. 금융 당국이 부동산 프로젝트파이낸싱(PF) 부실화에 따른 압박 수위를 높이자 연체율 관리에 나선 저축은행들이 신규 대출을 보수적으로 취급한 결과다. 아울러 예금 금리도 다른 금융권들에 비해 경쟁력을 잃으면서 고객들이 외면하고 있다.

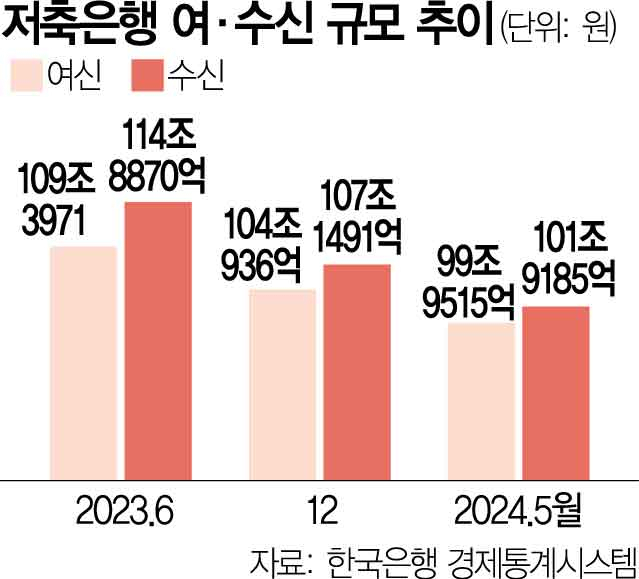

25일 금융권에 따르면 올 5월 말 기준 상호저축은행의 여신(말잔)은 99조 9515억 원으로 집계됐다. 지난해 1월(115조 6003억 원) 이후 16개월 연속 감소세다. 저축은행 여신이 100조 원 밑으로 떨어진 것은 2021년 11월(98조 1324억 원) 이후 2년 6개월 만이다. 수신도 꾸준히 줄고 있다. 올 5월 기준 수신(말잔)은 101조 9185억 원으로 지난해 9월(117조 8504억 원) 이후 8개월 연속 하락했다. 지난해 같은 기간(114조 5260억 원)과 비교해 11% 감소한 수준이다.

저축은행의 여·수신 규모가 동시에 축소되는 것은 부동산 PF 부실로 건전성 지표가 빠르게 악화하고 있기 때문이다. 부동산 PF를 중심으로 연체율이 치솟은 상황에서 신규 대출은 소극적일 수밖에 없다. 실제 저축은행의 PF 대출 연체율은 지난해 말 6.96%에서 올 3월 말 11.26%로 껑충 뛰었다. 수신 경쟁력이 떨어진 것도 문제다. 현재 저축은행들의 정기예금 중 연 4%대 상품은 자취를 감췄다. 저축은행은 수신으로만 자금 조달이 가능해 통상 시중은행보다 0.5%~1%포인트 높은 정기예금 금리를 제공해왔지만 최근 무너진 것이다. 실제 이날 기준 저축은행의 1년 만기 정기예금(단리) 중 최고금리는 연 3.90% 수준으로 시중은행이 판매하는 1년 만기 정기예금(단리) 중 가장 금리가 높은 상품인 NH농협은행의 ‘NH고향사랑기부예금’의 최고금리(3.90%)와 동일하다. 저축은행의 한 관계자는 “연체율이 아직 8%대로 높은 수준이라 신규 대출 취급보다는 건전성 관리에 총력을 기울이고 있다”며 “하반기 기준금리 인하가 예상되며 예금 금리는 더욱 떨어질 것으로 보인다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shshin@sedaily.com

shshin@sedaily.com