정부가 올해 세법 개정안에 배당소득 분리과세를 도입하기로 예고한 가운데 고액 배당자의 세액 부담이 최대 54% 감소할 것으로 분석됐다. 다만 이 같은 혜택을 받는 고액 배당소득자 인원수가 많지 않아 사실상 ‘부자 감세’라는 비판이 불가피할 것으로 전망된다.

15일 김현동 배재대 경영학과 교수의 분석 결과에 따르면 현행 최고 45%의 종합소득세율을 적용받는 연간 3억 원의 배당소득자는 1억 2880만 원을 세금으로 납부한다. 그러나 이소영 더불어민주당 의원이 대표 발의한 배당성향 35% 이상 상장법인의 배당소득에 대해 최고 25%의 별도 세율을 적용하는 이른바 ‘배당소득 분리과세’ 법안이 원안대로 국회를 통과할 경우 납부할 세액은 5880만 원으로 7000만 원이나 감소하는 것으로 추산됐다. 배당소득별 세액 감소율은 △3000만 원 27~34% △6000만 원 40~48% △1억 원 43~52% △3억 원 46~54% △5억 원 47~50% 등으로 추정됐다. 배당소득이 많을수록 감면 세액도 커진다는 의미다.

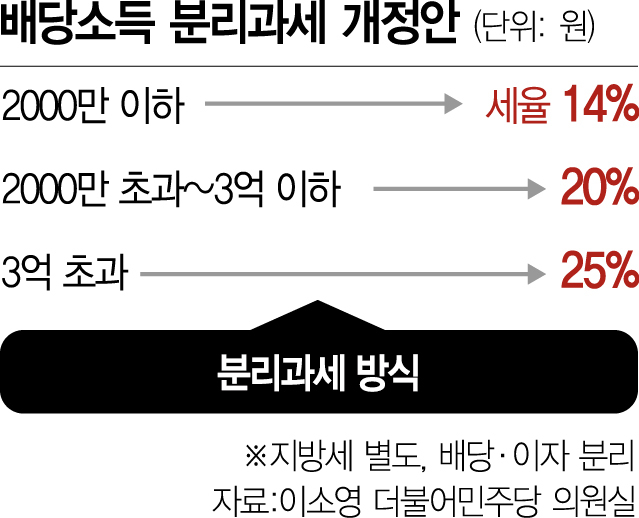

현행 소득세법은 연 2000만 원까지 금융소득(배당+이자)에 14% 세율로 원천징수하지만 2000만 원 초과 시 금융소득종합과세 대상에 포함해 최고 45%의 누진세율을 적용한다. 반면 이소영 의원안은 배당소득이 연 2000만 원 이상 3억 원 이하의 경우 20%, 3억 원 초과 시 최고세율 25%가 적용된다. 종합소득세와 배당소득세의 최고세율 간 격차가 20%포인트나 되는 것이다.

올해 4월 발의된 이소영 의원안이 주목받고 있는 것은 이재명 대통령이 지난달 11일 한국거래소를 방문해 배당소득세 개편을 예고하면서 대표 사례로 지목했기 때문이다.

문제는 고배당을 챙기고 있는 최대주주 등 소수 인원에게 감세 혜택이 집중될 수 있다는 점이다. 김 교수는 “2023년 귀속 기준으로 배당을 받은 전체 인원은 1746만 명으로 1.7%인 고작 29만 명이 종합과세 단계로 넘어간다”며 “증시 활성화 효과는 불분명하지만 부자 감세 등 조세 공평을 크게 훼손하는 결과로 이어질 우려가 있다”고 지적했다. 이는 민주당과 시민단체가 윤석열 정부에서 밸류업 정책의 일환으로 추진한 배당소득 분리과세에 대해 반대했던 이유이기도 하다.

또 다른 문제는 최소 2000억 원 안팎으로 예측되는 소득세 감소 규모다. 국회예산정책처는 배당성향 35% 이상인 상장법인 수가 지난해 308개사(코스피·코스닥 합계)로 전체 상장법인의 11.8% 수준으로 본다. 이소영 의원실은 ‘일각에서 우려한 수조 원대 감세 효과는 기우’라고 일축하며 “많아야 수천억 원대에 머물 것”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

abc@sedaily.com

abc@sedaily.com