새 정부의 재정 확장 기조에 최근 들어 국고채 금리가 치솟자 정부가 장기채 물량의 발행 비중을 줄이고 있다. 1·2차 추가경정예산 집행에 따라 국고채 발행을 늘릴 수밖에 없는 상황에서 상대적으로 금리가 높은 장기물 물량이 늘어나면 추가 이자 부담이 더 커지기 때문이다.

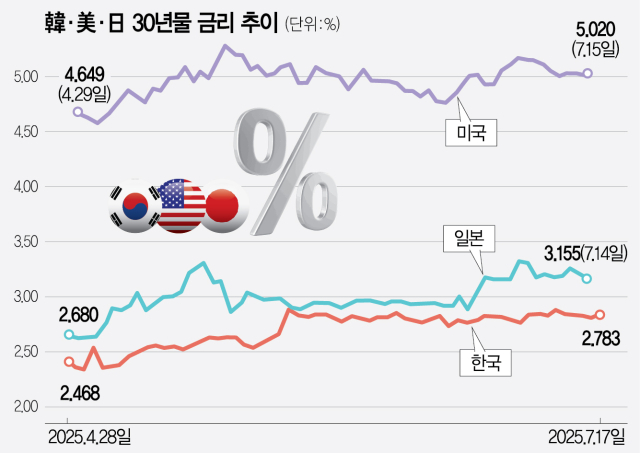

25일 서울 채권시장에 따르면 10년 만기 국고채 금리는 최근 3개월간 0.34%포인트가량 뛰었다. 올 4월 말에는 연 2.563% 수준이었는데 이달 중순에는 2.905%까지 올랐다. 30년물은 같은 기간 2.468%에서 2.783%로 0.315%포인트 상승했다. 단기물인 2·3년물도 7월 현재 3개월 전보다 각각 0.35%, 0.33%포인트 오르는 등 국고채 금리가 전반적으로 우상향 기조를 보이고 있다.

국고채 금리가 뛰는 것은 지난달 새 정부 출범 이후 추경 및 확장 재정 정책 기조에 따라 국채 발행 물량이 늘어나 수급 부담이 커질 것으로 전망되기 때문이다. 민지희 미래에셋증권 연구원은 “당초 올해 국고채 발행 규모는 207조 1000억 원이었는데 2차 추경을 위한 재원 마련에 231조 1000억 원까지 늘어났다”며 “특히 올해 국고채 순증 규모는 111조 6000억 원으로 사상 최대 수준”이라고 설명했다.

정부는 이에 따라 국채 발행 물량에서 단기물 비중을 늘리고 장기물을 줄이고 있다. 금리가 더 높은 장기물 비중을 최대한 줄여야 이자 부담을 조금이라도 덜 수 있기 때문이다. 특히 재정적자 변수는 장기물 금리에 더 영향을 주기 때문에 장기채 관리에 더 신경을 쓰는 모습이다. 실제로 KB증권에 따르면 올 들어 5월까지 국고채 경쟁입찰 방식의 발행 물량 중 2~3년물 비중은 28% 수준이었지만 6월 33.5%, 7월 36.8%로 확대됐다. 다음 달에는 기획재정부가 18조 5000억 원 규모의 국고채를 경쟁입찰로 발행하는 데 이 중 2~3년물 비중은 39.3%까지 늘어난다. 반면 발행 부담으로 금리 상승 우려가 큰 10년물의 비중은 8월 9.7%로 전월(9.9%)보다 축소된다. 30년물도 4월 33.5%에서 5월 33.1%, 6월 30.3%, 7월 29.7%까지 감소하고 8월에는 27.6%까지 준다.

임재균 KB증권 연구원은 “기재부의 국채 발행 계획을 보면 만기별 비중 조절을 통해 장기물 위주로 금리가 상승하는 것을 억제시키려는 모습을 볼 수 있다”며 “8월에도 국고채 금리가 높은 수준을 보일 경우 9월 이후에도 2~3년의 단기물 경쟁입찰 비중을 30% 후반대까지 가져갈 것으로 보인다”고 전망했다. 이어 “확장 재정 이슈가 계속 부각된다면 전반적으로 국채 금리는 상승 압력을 받을 가능성이 높다”며 “연말까지 이 같은 흐름이 이어질지는 지켜봐야 한다”고 덧붙였다.

확장 재정에 따른 재정 건전성 우려는 주요 선진국 채권시장에도 영향을 주고 있다. 일본은 최근 참의원 선거기간 초장기물 국채금리가 뜀박질했다. 20년물 금리는 지난해 말 1.9%수준이었는데 이달 중순에는 2.62%까지 올랐고 30년물은 같은 기간 2.3%에서 3.15%까지 치솟아 1999년 이후 최고치를 기록했다. 미국 국채 30년물 금리는 이달 심리적 마지노선인 5%를 다시 돌파했다. 올 4월 글로벌 투자자들의 투매에 5%대를 찍은 후 소강 상태를 보였는데 재정적자 우려에 5월 글로벌 신용평가사 피치가 미국 신용등급을 강등하면서 이후 상승 흐름으로 바뀌었다.

국제금융센터는 최근 보고서에서 “참의원 선거 이후에도 일본에서는 소비세 인하 논의가 지속되고 재정지출이 확대되는 방향으로 나아갈 가능성이 커 장기물 중심으로 금리 상승이 이어질 수 있다”고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hooni@sedaily.com

hooni@sedaily.com