펜들이 총예치금(TVL) 100억 달러 달성을 눈앞에 두고 있다. 원금과 이자를 분리해 운용하는 블록체인 기반 금리 파생상품으로 급성장하며 탈중앙화금융(DeFi·디파이) 업계 이목을 끌고 있다.

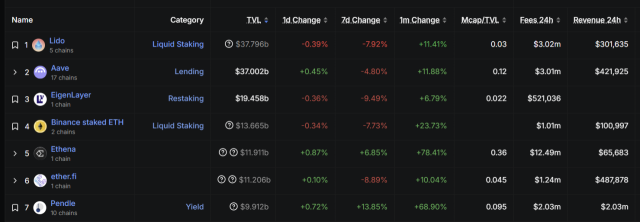

22일 오후 3시 23분 가상자산 데이터 제공업체 디파이라마에 따르면 펜들의 TVL은 99억 1200만 달러(약 13조 8153억 4560만 원)로, 전체 7위를 기록했다. 최근 일주일 간 13.85% 불어났고, 한 달 기준으로는 68.90% 급증했다.

가상자산 전문매체 디크립트는 최근 펜들 TVL이 늘어난 이유로 투자자들 사이에서 인기를 끌고 있는 ‘펜들-에이브 루프’ 전략을 지목했다. 투자자는 펜들에 에테나가 발행하는 스테이블코인 USDe와 같은 자산을 예치하고, 원금 토큰(PT)을 발행한다. 이 PT를 담보로 렌딩(대출) 디파이 프로토콜인 에이브에서 대출을 받아 다시 자산을 매입하는 방식이다. 이 과정을 반복하면 레버리지를 활용해 수익을 극대화할 수 있다. 다만 이런 구조가 시장 과열로 이어질 경우 변동성을 키울 수 있다는 우려도 나온다.

펜들은 디파이 생태계에서 이자율 파생상품 역할을 하는 프로토콜이다. 투자자가 예치한 자산을 원금 토큰(PT)과 이자 토큰(YT)으로 나눠 운용할 수 있도록 한다. 예를 들어 이더리움(ETH)을 리도 같은 리퀴드 스테이킹 서비스에 맡기면 시간이 지나면 이자가 붙는다. 이때 펜들을 활용하면 사용자는 맡긴 자산을 ‘원금을 받을 권리(PT)’와 ‘이자 받을 권리(YT)’로 분리할 수 있다.

관련기사

처음 자산을 맡긴 사람은 당장 돈이 필요할 경우 PT를 만기 전에 저렴하게 팔 수 있다. 대신 그 돈으로 다른 투자 기회를 노릴 수 있다. PT를 산 사람은 원금을 할인 받아 샀기에 만기까지 들고 있으면 차익을 얻는다. YT도 마찬가지다. 앞으로 이자가 높아질 것이라 생각하는 투자자는 YT를 사서 이자 수익만 집중적으로 가져갈 수 있다. 반대로 이자가 줄어들 것이라고 판단되면 YT를 팔아 현금을 확보할 수 있다. 전통 금융의 금리 파생상품을 디파이로 옮겨온 셈이다.

특히 최근에는 헤지펀드 에지 캐피털과 같은 기관투자가도 펜들에 참여해 PT를 활용한 전략 상품 설계에 나서고 있다. 펜들은 6월 에지 캐피털의 협력 사례를 공유하며 “에지 캐피털은 하방 위험을 최소화하면서 비대칭 수익을 창출하는 데 강점을 갖고 있는데, 이는 PT와 완벽하게 맞아떨어진다”면서 “PT를 활용하면 미래 이자율 변동에 대한 불확실성을 제거하고 안정적인 고수익을 확보할 수 있기 때문”이라고 설명했다.

한편 펜들의 유틸리티 토큰인 PENDLE은 국내 4대 원화 거래소(업비트·빗썸·코인원·코빗)에 모두 상장돼 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yeri.do@sedaily.com

yeri.do@sedaily.com