국군 창설 77주년을 맞은 올해 국내 4대 방위산업 기업 매출 총액이 처음으로 40조 원을 넘어설 것으로 전망된다. 해외 수출이 급증하면서 규모의 경제가 실현되자 수익성도 빠르게 개선되고 있다. 앞으로 대규모 추가 수주에 대한 가능성도 커지고 있어 글로벌 시장에서 K방산의 입지는 더욱 공고해질 것으로 전망된다.

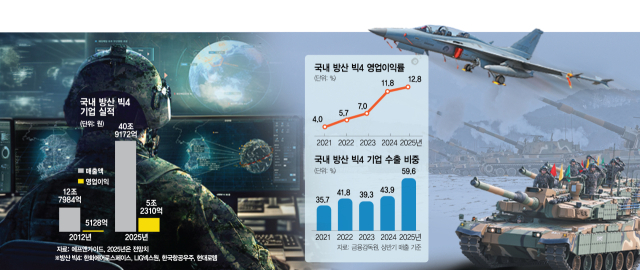

30일 금융정보업체 에프앤가이드에 따르면 한화에어로스페이스(012450)·LIG넥스원(079550)·한국항공우주(047810)(KAI)·현대로템(064350) 등 국내 방산 4개 업체의 올 해 합산 매출액은 총 40조 9172억 원으로 추정된다. 이는 지난해 이들 4개사가 기록한 매출액(22조 5267억 원)보다 81.6% 급증한 규모다. 특히 2021년(12조 7984억 원)과 비교하면 불과 4년 사이에 3배 이상 늘어났다.

영업이익도 크게 증가했다. 올 해 4개사 추정 영업이익은 총 5조 2310억 원으로 전년(2조 6590억 원)보다 2배 가까이 늘었다. 특히 2021년(5128억 원)과 비교하면 무려 10배 이상 이익 규모가 커졌다.

국내 방산 빅4의 고속 성장은 유럽·중남미 등에 해외 수출이 급증하고 있어서다. 실제로 전자공시시스템에 등록된 국내 방산 4개사의 올 상반기 기준 합산 매출(17조 7500억 원)에서 수출 비중은 10조 5900억 원으로 60%에 달한다. 2021년 수출 비중이 35%에 불과했던 것을 고려하면 4년 만에 2배 가까이 증가했다. 올해 말까지 해외 공급 이행 물량이 추가적으로 매출에 반영되면 수출 비중은 더욱 확대될 것으로 예상된다.

수익성도 빠르게 개선되고 있다. 2021년 방산 4개사의 영업이익률은 4.0%에 불과했다. 하지만 올해 예상되는 매출액과 영업이익을 바탕으로 한 영업이익률 추정치는 12.8%에 달한다. 글로벌 방산 기업들과 비교해도 손색이 없을 정도다. 실제로 미국의 방산업체 록히드마틴의 경우 올해 분기 영업이익률이 8~10% 선이고 항공우주 방산기업인 노스럽그루먼은 올해 2분기 영업이익률이 13.8% 정도를 기록했다.

애초 국내 방산업체들은 저가 수주와 수주 공백 등으로 낮은 수익성이 늘 문제로 지적돼왔다. 하지만 2020년대 이후 대규모 해외 수출이 본격화되기 시작하면서 규모의 경제를 실현했고 부가가치가 높은 첨단 무기 비중을 확대하면서 수익성이 빠르게 개선됐다는 분석이다. 업계의 한 관계자는 “예전에는 국내 사업 중심이었고 마진이 크지 않았다”며 “초기 연구개발에 따른 비용 부담이 어느 정도 해소되고 양산 단계에 들어서 생산량이 늘면서 원가가 낮아진 것이 가장 큰 이유”라고 설명했다.

미래 전망도 밝다. 국내 방산업계가 현재 4~5년 치 수출 물량을 확보한 데다 유럽과 중동·중남미 지역을 중심으로 신규 수주를 협의하고 있어 실적 성장세는 더욱 가팔라질 것으로 예상되기 때문이다. 방산 4사의 합산 수주 잔액은 6월 말 기준 103조 4700억 원으로 사상 처음으로 100조 원을 넘어섰다. 2021년 42조 2200억 원 수준이던 수주 잔액이 약 3년 6개월 만에 2.5배 가까이 증가한 셈이다.

한화에어로스페이스는 군 현대화 작업에 나선 사우디아라비아에 중동·북아프리카 지역을 총괄하는 현지 법인을 이달 설립한 데 이어 사우디아라비아 국가방위부와 합작법인(JV)을 설립하는 방안도 검토하고 있다. 특히 루마니아 레드백 장갑차 입찰이 하반기 시작돼 내년 최종 계약자가 발표될 것으로 보이며 천무의 유럽과 중동 등지에서 판매 확대도 기대하고 있다. KAI는 미국 해군 훈련기 사업의 유력 후보이며 현대로템은 폴란드에 이어 이라크에 K2 전차 수출을 타진하고 있다.

아울러 LIG넥스원은 비궁 유도로켓이 미국 시험을 통과하며 연내 계약 가능성이 제기된다. 서재호 DB증권 연구원은 “한국 수출 규모는 2021~2024년 평균 119억 달러에서 2025~2030년 227억 달러로 1.9배 증가할 여력이 있다”고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

junpark@sedaily.com

junpark@sedaily.com