1994년 미국 연방준비제도(Fed·연준)는 기준금리를 3%에서 6%로 1년여 만에 2배나 올렸다. 결과는 참혹했다. ‘테킬라 위기’로 불리는 멕시코 외환위기, 1997년 한국을 비롯한 동아시아 환란으로 연결됐다. 값비싼 수업료를 치른 연준은 통화금융정책의 방향성과 예측 가능성을 최우선에 두기 시작했다.

27년 전 미국 이야기를 꺼낸 것은 한국의 현주소 때문이다. 미국과 달리 우리 금융정책은 말 그대로 춤을 추고 있다. 정치권의 압박에 정부는 불과 한 달여 전 부동산 실수요자 담보인정비율(LTV) 완화책으로 ‘실수요자는 집을 사라’는 신호를 줬다. 그러나 최근에는 금융사에 연봉을 넘어서는 신용대출은 취급하지 말라며 상반되는 조치를 취했다.

더 큰 문제는 방식이 거칠다는 점이다. 코로나19로 대출을 섣불리 조일 수 없다더니 당국 수장이 바뀌자 가계 부채로 당장 큰일이 날 것처럼 고강도 대출 자제령을 내리고 있다. 당황한 은행들은 오는 11월 말까지 가계 담보대출을 중단(농협은행)하는 초유의 조치까지 단행하고 나섰다.

관련기사

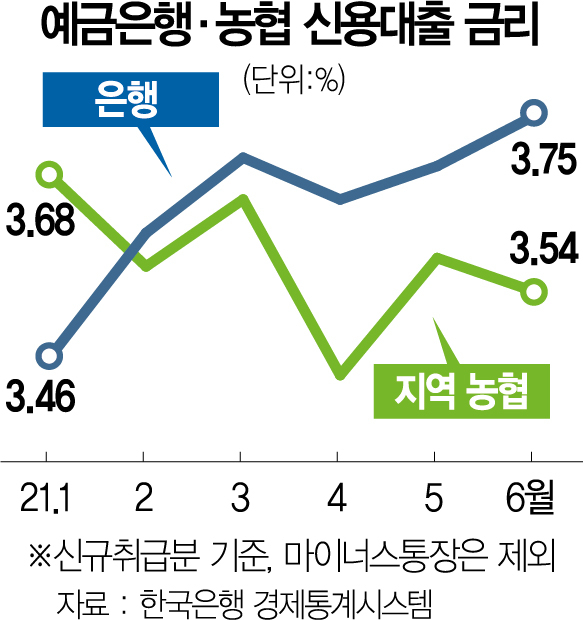

정부의 시야가 주요 은행에만 머물다 보니 2금융권인 지역 농협의 대출금리가 1금융권인 예금은행보다 낮은 ‘금융 기현상’도 나타났다. 한은에 따르면 지난 6월 농협의 신용대출 금리(신규 취급분)는 3.54%로 예금은행(3.75%)보다 되레 낮았다. 5개월 연속 역전인데 비교 가능한 2012년 이후 최장이다. 당연히 대출 수요가 농협으로 몰리면서 1~7월 잔액이 10조 1,900억 원 폭증해 국민·신한·우리 등 3개 시중은행 가계대출 증가분(10조 7,100억 원)에 육박했다.

국내총생산(GDP)이 2,000조 원에 달하는 ‘항공모함’의 키를 방향성도 없이 급격하게 돌려버리면 승선한 사람은 나뒹굴 수밖에 없다. 부동산 정책 실패로 안 그래도 눈물을 흘리는 국민이 태반이다. ‘집값은 올려놓고 대출 사다리마저 끊는다’ ‘전세대출을 받아야 하는데 어쩌란 말이냐’ 등 주말 사이 쏟아진 국민의 호소를 넘겨듣지 말아야 한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com